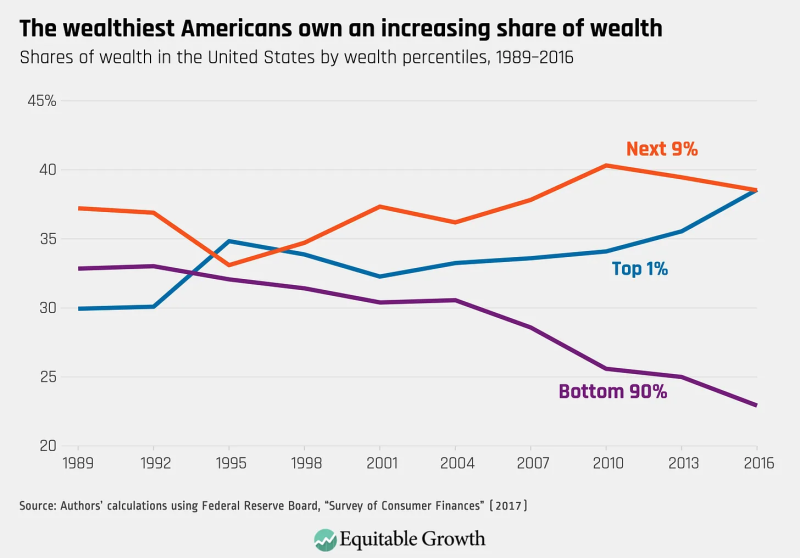

Die Reichen werden immer reicher, die Armen werden ärmer, und das alles ist der Federal Reserve zu verdanken.

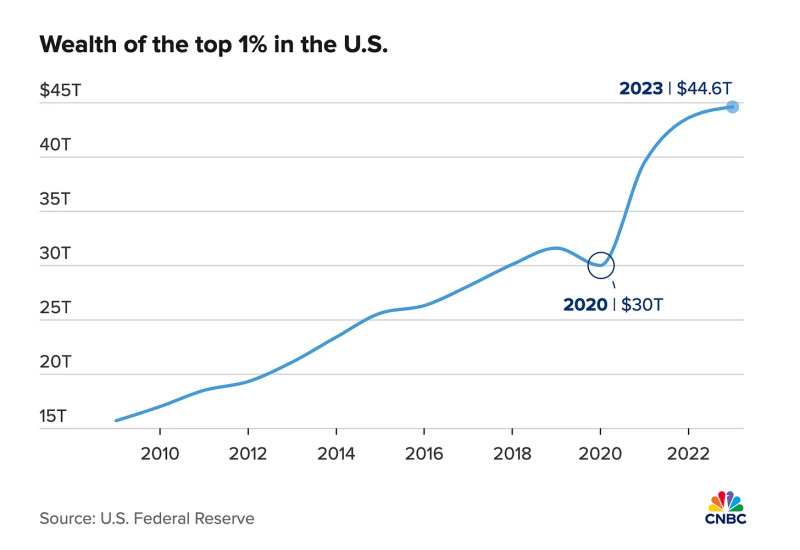

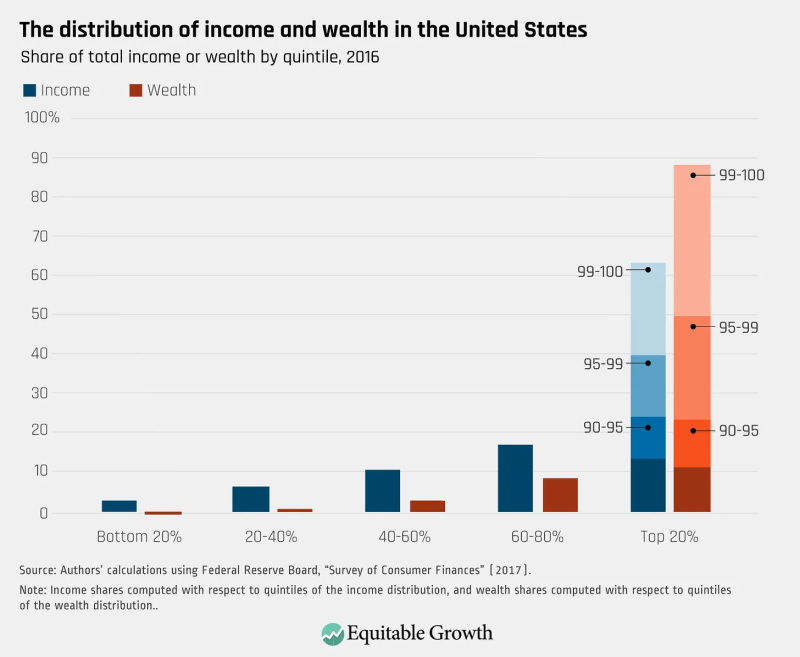

Letzte Woche veröffentlichte die Fed eine neue Studie, wonach das Vermögen des obersten 1 % in Amerika ein Allzeithoch von erreichte 45 Billionen Dollar. Das sind 15 Billionen US-Dollar oder 50 % mehr als im Jahr 2020.

Anders ausgedrückt: Die Reaktion auf die Pandemie war so ziemlich das Beste, was den Reichen Amerikas in einem Jahrhundert passieren konnte.

Warum? Weil die Pandemie die größte Flutwelle des Gelddruckens in der amerikanischen Geschichte auslöste und in nur zwei Jahren 6 Billionen frisch gedruckter Dollar in Umlauf brachte.

Das war etwa jeder dritte Dollar, den es vor der Pandemie gab.

Gratisgeld für die Wall Street

Dieses Geld floss natürlich direkt in die Finanzmärkte – Aktien legten in diesem Zeitraum um 10 Billionen US-Dollar zu – Aktien kapitalisieren Zuflüsse – und viele weitere Billionen flossen in Anleihen, nicht zuletzt in Staatsanleihen – Staatsanleihen –, die durch Käufe der Federal Reserve angekurbelt wurden.

Warum ging es an die Finanzmärkte? Denn so druckt die Fed Geld.

Ob gut oder schlecht, die Fed druckt keine neuen Dollars auf einer Maschine und verteilt sie an alle, sondern kauft finanzielle Vermögenswerte und subventioniert die Kreditvergabe.

Bei der sogenannten Quantitative Easing werden Vermögenswerte direkt gekauft, doch das meiste neue Geld wird tatsächlich von Banken geschaffen, die bei der Kreditvergabe buchstäblich Geld ins Leben rufen.

Da die Fed während der Pandemie die Mindestreservepflicht aufgehoben hat, steht es der Wall Street nun tatsächlich frei, buchstäblich jeden Betrag zu leihen, den ihr gieriges kleines Herz begehrt.

Das Endergebnis ist, dass neues Geld zunächst über Bankkredite an die Finanzmärkte und an reiche Leute fließt. Das Geld fließt dann langsam in den Rest von Amerika, oft lange nachdem die Preise gestiegen sind.

Dies wird als Cantillon-Effekt bezeichnet und funktioniert folgendermaßen: Ein reicher Mann bekommt einen Kredit für ein Schwimmbad. Das Geld wird aus dem Nichts gesponnen – die Bank druckt es effektiv und berechnet dann Zinsen.

Er nimmt das frische Geld und stellt eine Reihe von Arbeitern ein. Er bezahlt sie, sie gehen zu McDonald's, der McDonald's-Typ bringt seinen Hund zum Tierarzt, der Tierarzt kauft ein Auto, der Autoverkäufer bezahlt die Stromrechnung seiner Mutter.

Mit jedem Schritt breitet sich das neue Geld immer weiter aus. Und es treibt die Preise immer weiter in die Höhe.

Überlassen Sie die Inflation dem Kleinen

Der Reiche bekam also zuerst sein Geld, dann bekam jeder in der Reihe sein Geld nach und nach aufgebläht. Die letzte Person in der Schlange sind in der Regel Sozialversicherungs- und Rentner, die nichts als Inflation bekommen.

Normalerweise ist diese Cantillon-Umverteilung gering genug, dass die Opfer es nicht bemerken.

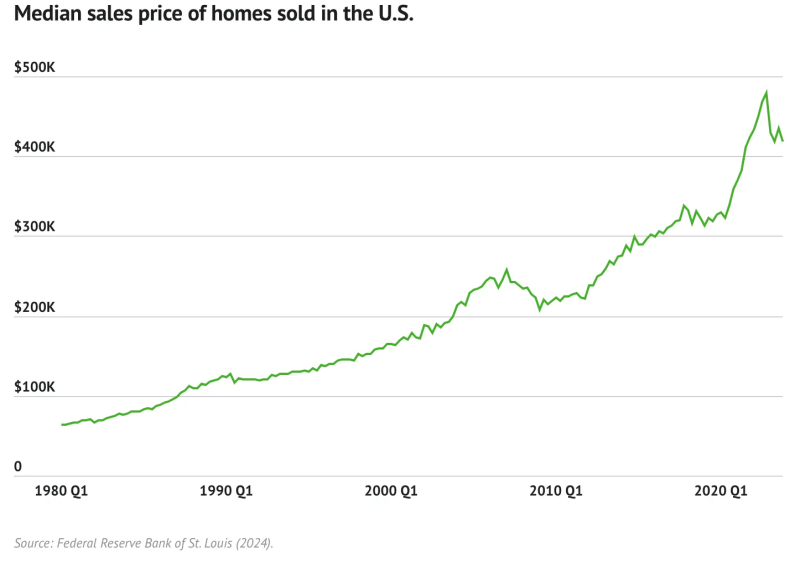

Aber in der Pandemie wurde zu viel gedruckt. Das beschert uns steigende Preise für alles, von Lebensmitteln über Krankenversicherung bis hin zu natürlich den Wohnkosten.

Seit der Pandemie haben sich die Kosten für den Besitz eines durchschnittlichen Eigenheims in Amerika verdoppelt und belaufen sich auf fast 3,000 US-Dollar oder die Hälfte des durchschnittlichen Familieneinkommens. Wer bis 2019 kein Haus hat, wird in vielen Städten nie ein Haus besitzen.

Zusammenfassung

Die Tatsache, dass die Fed die Ungleichheit fördert, sollte keine Überraschung sein: Das ist der Zweck einer Zentralbank. Aus diesem Grund kaufte sich die Wall Street 1914 eine Federal Reserve – sie taten dies nicht für die McDonald's-Arbeiter.

Also ja, solange wir eine Zentralbank haben, werden die Reichen reicher und die Armen werden Inflation bekommen.

Da die Fed mit einer Wiederholung der Inflation im Jahr 2022 rechnet, sollten sich Amerikas Reiche auf einen weiteren großen Zahltag vorbereiten. Und alle anderen können sich auf die Folgen vorbereiten.

Wiederveröffentlicht von der Autorin Substack

Veröffentlicht unter a Creative Commons Namensnennung 4.0 Internationale Lizenz

Für Nachdrucke setzen Sie bitte den kanonischen Link wieder auf das Original zurück Brownstone-Institut Artikel und Autor.