Falls Sie noch Geld auf der Bank haben, Bloomberg warnt davor, dass Zahlungsausfälle bei gewerblichen Immobilienkrediten Hunderte von US-Banken „stürzen“ könnten.

Den Steuerzahlern bleiben Verluste in Billionenhöhe auf der Last.

Die Notiz von Chefredakteur James Crombie führt uns durch die schwelende Höllenlandschaft der Gewerbeimmobilien.

Um die Stimmung zu verbessern, prognostiziert eine neue Studie, dass in vier Jahren fast die Hälfte der Büroflächen in der Innenstadt von Pittsburgh leer stehen könnten. In Großstädten wie San Francisco gibt es bereits Zombie-Apokalypse-Innenstädte mit verlassenen Bürogebäuden, die in der Sonne brennen.

Also was ist passiert?

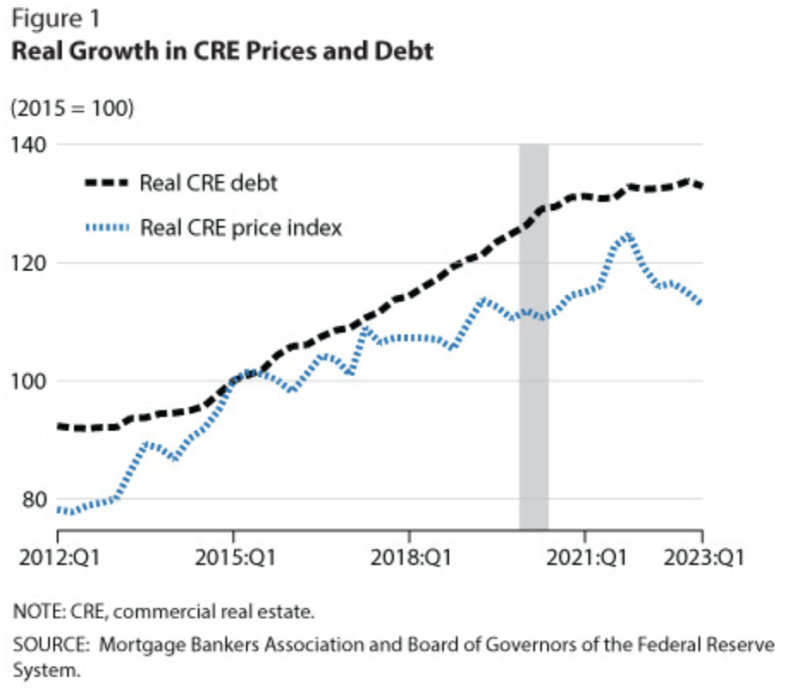

Die Jo-Jo-Zinsen der Fed überschwemmten zunächst Immobilien mit niedrigen Zinsen und billigem Geld. Die überbaut waren.

Dann kamen die Lockdowns, die Millionen Menschen dazu zwangen, neue Arbeitsabläufe zu finden. Die Leute verzichteten gerne auf den langen Weg zur Arbeit (ganz zu schweigen vom kostenlosen Geld). Trotz aller Bemühungen ist es den Unternehmen in der Innenstadt nicht gelungen, alle Arbeitskräfte zurückzubekommen.

Heutzutage spricht jeder über hybride Arbeitsmodelle, manche vor Ort und manche aus der Ferne. Aber der Beobachtung nach zu urteilen, gewinnt die Fernbedienung. In jedem Fall könnte bereits eine 30-prozentige Reduzierung der Büroflächenfläche nach der Verlängerung der Mietverträge den gesamten Sektor zum Einsturz bringen.

Die Gastronomie und der Einzelhandel in der Innenstadt spüren die Krise, es kommt immer wieder zu Schließungen. Der Druck wird durch absurd hohe Inflationsraten und immer riskantere Straßen in Fragen der persönlichen Sicherheit erhöht. Alles in allem gibt es immer weniger Gründe, ins Büro zu schleppen.

Als die Fed im Zuge der Inflation im Jahr 2021 die Zinsen in Panik anhob, brachte das auch ohne andere Faktoren Billionen von Gewerbeimmobilien ins Wasser. Wenn man dazu noch Kriminalität, Inflation und Fernarbeit hinzufügt, ergibt sich eine gefährliche Mischung, die Städte, wie wir sie kennen, zum Einsturz bringen könnte.

Dies könnte die Bankenkrise des letzten Jahres nachahmen und ergänzen, bei der sinkende Anleihepreise die Einleger in Panik versetzten. Diese Krise hörte erst auf, als Finanzministerin Janet Yellen und Fed-Chef Jerome Powell faktisch jede Bank in Amerika retteten, indem sie über die komisch unterfinanzierte FDIC auf fiktive Vermögenswerte ausgezahlte Kredite in Kombination mit unbegrenzten Steuergarantien einreichten.

Übrigens garantiert die FDIC im Wesentlichen Einlagen in Höhe von über 20 Billionen US-Dollar auf knapp über 100 Milliarden US-Dollar. Sie haben also einen halben Penny auf den Dollar.

Ohne diese staatlichen Rettungspakete Krepppapier Letztes Jahr schätzten Forscher von Stanford und Columbia, dass 1,619 US-Banken – etwa ein Drittel von ihnen – vom Scheitern bedroht sein könnten.

Das Problem ist, dass tatsächlich nichts behoben wurde. Tatsächlich wird es immer schlimmer. Aus dem einfachen Grund, dass im Laufe der Monate immer mehr Schulden fällig werden.

Und das bringt uns zu Crombie, der feststellt, dass in den nächsten neuneinhalb Monaten Gewerbeimmobilienschulden in Höhe von 929 Milliarden US-Dollar fällig werden.

Das sind 28 % mehr als im letzten Jahr und es wird jeden Tag größer, da die Banken so tun, als wären die Kredite immer noch gesund, indem sie versäumte Zahlungen hinzufügen.

Wir fangen an, Störungen in der Matrix zu erkennen; Die New York Community Bank hat gerade eine Nahtoderfahrung wegen ihres Müllportfolios an Gewerbeimmobilienkrediten gemacht und ist um fast 80 % eingebrochen, bevor sie von Geierinvestoren gerettet wurde, während die Megabanken wie Megageier in der Luft schweben.

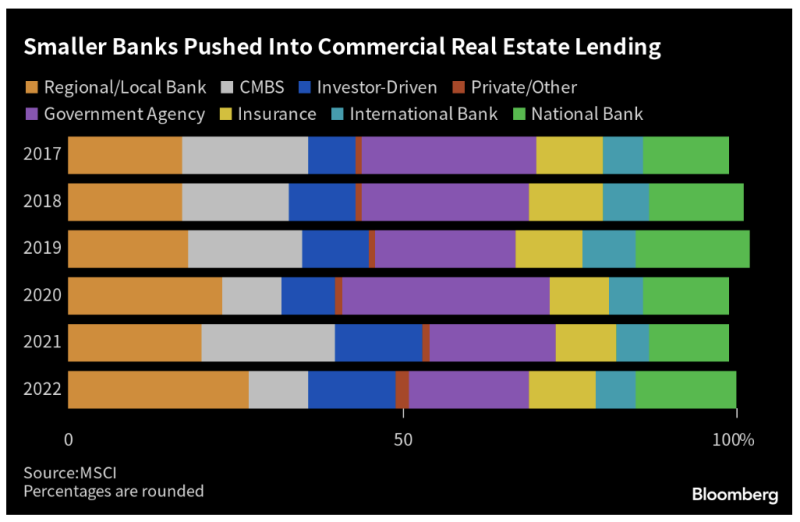

Es werden noch mehr kommen. Möglicherweise noch viel mehr: ein aktuelles Studie Das National Bureau of Economic Research schätzt, dass allein bei gewerblichen Immobilienkrediten bis zu 385 amerikanische Banken scheitern könnten.

Dabei handelt es sich überwiegend um kleine Regionalbanken, die in der Regel ein Drittel ihres Vermögens in gewerblichen Immobilienkrediten halten.

Sie halten so viel, weil sie ihre lokalen Märkte am besten kennen, aber die Fed hat diesen Kelch vergiftet, indem sie den Entwicklern leichtes Geld überschwemmt hat.

Im Moment sehen wir nur, dass die kränksten Banken aus der Herde ausscheiden. Das könnte sich dramatisch beschleunigen, wenn Kredite in Höhe von mehr als einer Billion US-Dollar fällig werden.

Die Ausfallraten bei Gewerbeimmobilien sind bereits auf 6 Prozent gestiegen – ein Anstieg um 30 Prozent innerhalb weniger Monate. Die Notstandsquote bei Bürokrediten liegt gerade einmal bei 11 %.

Wenn sich der Rauch verzieht, könnten wir Dutzende, sogar Hunderte Regionalbanken verlieren. Beim letzten Mal mit Ersparnissen und Krediten mussten die Steuerzahler 80 % der Verluste tragen.

Das heißt, Sie könnten Billionen zahlen müssen, während die Megabanken den Kadaver verschlingen.

Eine Senkung der Zinssätze könnte die Blutung stoppen. Aber da die Inflation jeden Monat steigt – derzeit auf Jahresbasis 5 Prozent beträgt – wird das nicht passieren.

Dieser Artikel basiert auf einem Artikel, der auf veröffentlicht wurde Substack

Veröffentlicht unter a Creative Commons Namensnennung 4.0 Internationale Lizenz

Für Nachdrucke setzen Sie bitte den kanonischen Link wieder auf das Original zurück Brownstone-Institut Artikel und Autor.