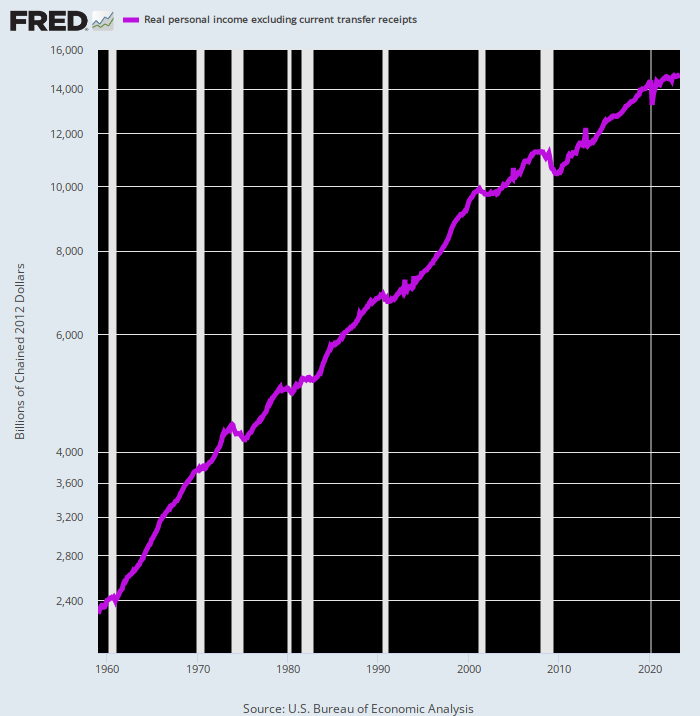

Hier ist eine rauchende Waffe großen Kalibers. Die BEA-Reihe für das reale persönliche Einkommen abzüglich Transferzahlungen ist ein ziemlich brauchbarer Indikator für die private Marktproduktion vor den Auswirkungen der Washingtoner Konjunkturpakete und Verzerrungen durch Transferzahlungen und staatliche Kreditaufnahme. Schließlich ist das Erwerbseinkommen – Löhne, Gehälter, Prämien, Gewinne, Zinsen und Dividenden – die Zahlung an Produktionsfaktoren für die Produktion und damit ihr Gegenwert.

Der langfristige Trend geht definitiv nach Süden. Tatsächlich hat sich die Wachstumsrate seit dem Höhepunkt vor dem Lockdown im Februar 2020 auf nur noch knapp verlangsamt 17 Prozent 0f seinem Durchschnitt vor 2000.

Pro-Jahres-Wachstum des realen persönlichen Einkommens abzüglich Transferzahlungen:

- Febr. 1960 bis Febr. 2000: +3.62 Prozent;

- Febr. 2000 bis Febr. 2020: +2.08 Prozent;

- Februar 2020 bis Mai 2023: +0.61 Prozent.

Es bedarf nicht großer Überlegungen, um diesen düsteren Trend zu erklären. Die US-Wirtschaft ist mit Schulden belastet, außerdem mangelt es ihr an Arbeitskräften, sie ist von unproduktiver Spekulation und Finanzmanipulation durchsetzt und hungert nach produktiven Investitionen. Zusammengenommen reichten diese bösartigen Kräfte mehr als aus, um das grundlegende Wachstum der US-Wirtschaft auf ein Minimum zu reduzieren.

Allerdings meldet die Regierung ein etwas höheres reales BIP-Wachstum als die oben angezeigten lauen 0.61 Prozent. Im entsprechenden Zeitraum von 3.25 Jahren zwischen dem vierten Quartal 4 und dem ersten Quartal 2019 lag das jährliche Wachstum des realen BIP tatsächlich bei 1.61 Prozent. Das ist immer noch nichts Besonderes, aber es ist deutlich besser als der armselige Gewinn, den private Produzenten seit dem Höhepunkt vor Corona erwirtschaftet und verdient haben.

Der Unterschied ist natürlich auf die Wunder der BIP-Bilanzierung zurückzuführen. Das heißt, enorme Transferzahlungen von Produzenten an Nichtproduzenten sowie massive Bundesausgaben und -kredite sowie deren Monetarisierung an den Druckmaschinen der Fed führen im buchhalterischen Sinne und vorerst zu einem zusätzlichen BIP.

Leider ist es keine Quelle für nachhaltiges Wachstum, die Produzenten heute stark zu besteuern und mit noch höheren Steuern für die Zukunft zu drohen, um die explodierenden Staatsschulden zu bedienen. Es stiehlt einfach wirtschaftliche Ressourcen aus der Zukunft.

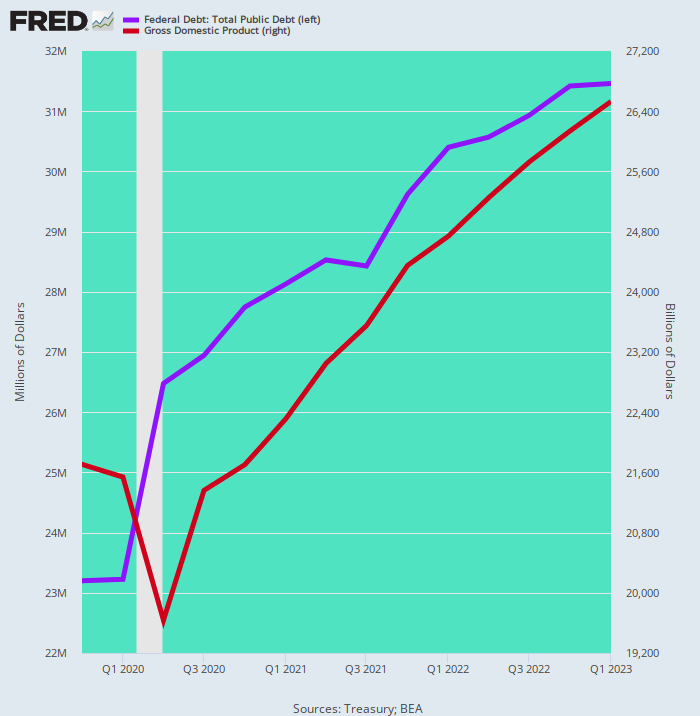

Um Zweifel auszuschließen, sehen Sie sich die folgende Tabelle an. Daraus geht hervor, dass die Staatsverschuldung (blaue Linie) zwischen dem 4. Quartal 2019 und dem 1. Quartal 2023 um 8.26 Billionen US-Dollar gestiegen ist – eine Zahl, die dem entspricht 1.70X der Zuwachs des nominalen BIP um 4.82 Billionen US-Dollar (braune Linie).

Es versteht sich von selbst, dass Sie weder einen Rechenschieber noch einen Abakus benötigen, um zu projizieren, wohin das führen würde. Nach nur 12 Jahren bei diesen Wachstumsraten würde die Staatsverschuldung 100 Milliarden US-Dollar betragen, verglichen mit nur 52 Milliarden US-Dollar des BIP – selbst wenn der Schuldendienst explodierte.

Tatsächlich können wir uns nicht vorstellen, wie die gewichteten durchschnittlichen Schuldenkosten auch nur bei 6 Prozent gehalten werden könnten, wenn die Druckmaschinen der Fed stillstehen, weil die Inflationskatze nun aus dem Sack ist. Das heißt, bei der Wachstumsrate der Staatsverschuldung in den letzten 3.25 Jahren würden die Zinsen für die Staatsverschuldung wahrscheinlich US-Dollar erreichen6 Billion US$ pro Jahr im Laufe des nächsten Jahrzehnts oder so – eine Zahl, die in etwa dem Gesamtniveau der aktuellen Bundesausgaben entspricht.

Kurz gesagt, lange bevor zwölf Jahre vergangen waren, würde das System ins Wanken geraten. Selbst das seit dem 12. Quartal 4 verzeichnete laue Wachstum des realen BIP kann unmöglich eine Bundesverschuldung stützen, die mit steigender Zuwachsrate buchstäblich explodiert.

Veränderung der Staatsverschuldung im Verhältnis zum BIP, 4. Quartal 2019 bis 1. Quartal 2023

Zweifellos werden die üblichen Verdächtigen oder Apologeten der Finanzkatastrophe in Washington dazu raten, sich keine Sorgen zu machen – die Fed wird notfalls Geld drucken.

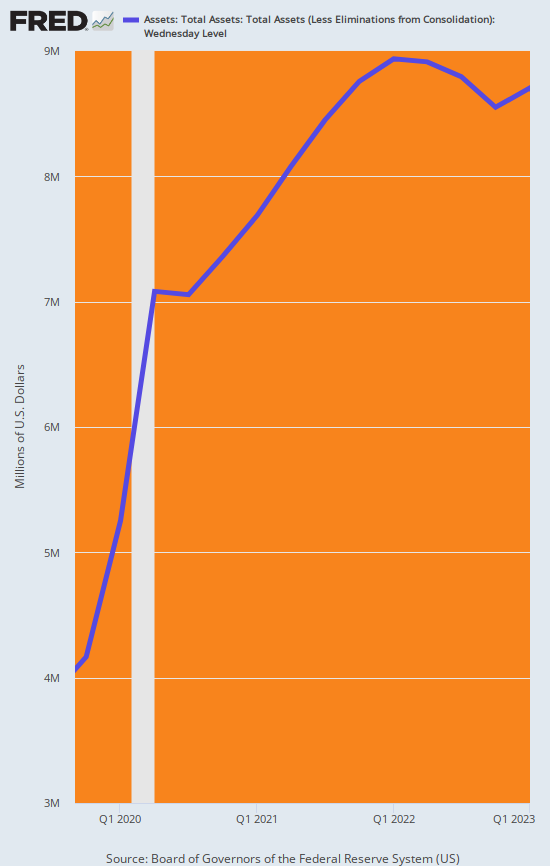

Wir würden sagen: nicht so schnell. Die Fed ist in eine höllische Ecke geraten. Im gleichen Zeitraum von 3.25 Jahren, in dem die Staatsverschuldung um 8.26 Billionen US-Dollar explodierte, schnellte die Bilanz der Fed in die Höhe 4.45 Billionen US-Dollar. Das bedeutet, dass mehr als 55 Prozent dieser massiven Zuwächse bei der Staatsverschuldung von der Zentralbank monetarisiert wurden.

Unnötig zu erwähnen, dass die Fed jetzt endlich eine Kampagne zur Bilanzverkürzung durchführt – 95 Milliarden US-Dollar pro Monat –, die noch viele Meilen vor sich hat. Trotz der verzweifelten Hoffnungen der Wall Street wird es in den kommenden Jahren einfach keine Wende zum Gelddrucken geben, selbst wenn die US-Wirtschaft in einer anhaltenden Stagflation versinkt.

Und das wiederum bedeutet, dass die jährlichen Defizite in Höhe von 2 bis 3 Billionen US-Dollar, die jetzt bis zum Ende dieses Jahrzehnts im Kuchen verankert sind, zwangsläufig in den Anleihegruben und nicht an der Notenpresse finanziert werden müssen. Dementsprechend steigt die gewichtete Durchschnittsrendite der Bundesanleihen unaufhaltsam an, da das Gesetz von Angebot und Nachfrage nicht aufgehoben wurde.

Bilanz der Federal Reserve, Q4 2019 bis Q1 2023

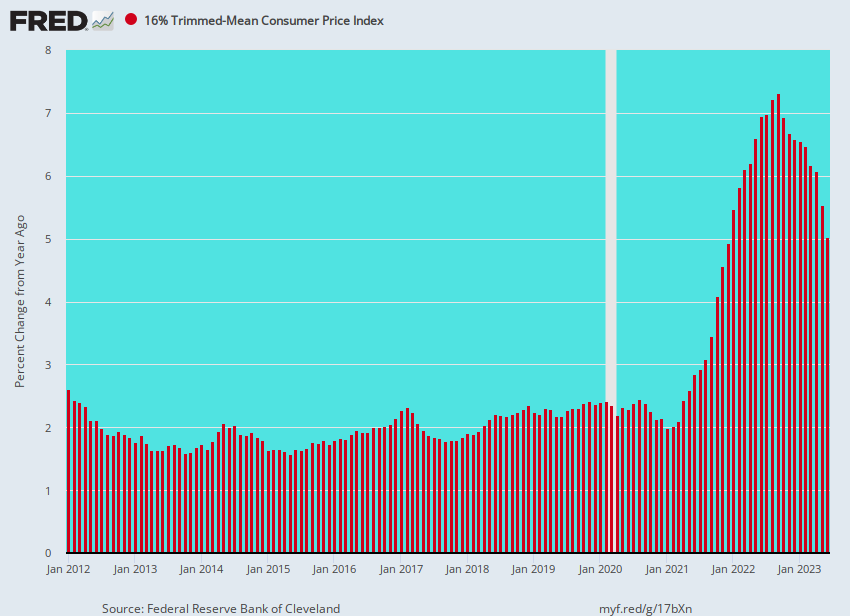

Um Zweifel auszuschließen, hier ist die aktuelle Run-Rate der wahren Kerninflation, gemessen am um 16 Prozent gekürzten durchschnittlichen Verbraucherpreisindex. Die Inflation liegt immer noch bei 5 Prozent, was bedeutet, dass die Fed nicht in der Lage sein wird, ihre Anleihekaufkampagne in absehbarer Zeit wieder aufzunehmen.

Y/Y-Änderung des um 16 % getrimmten mittleren VPI, 2012 bis 2023

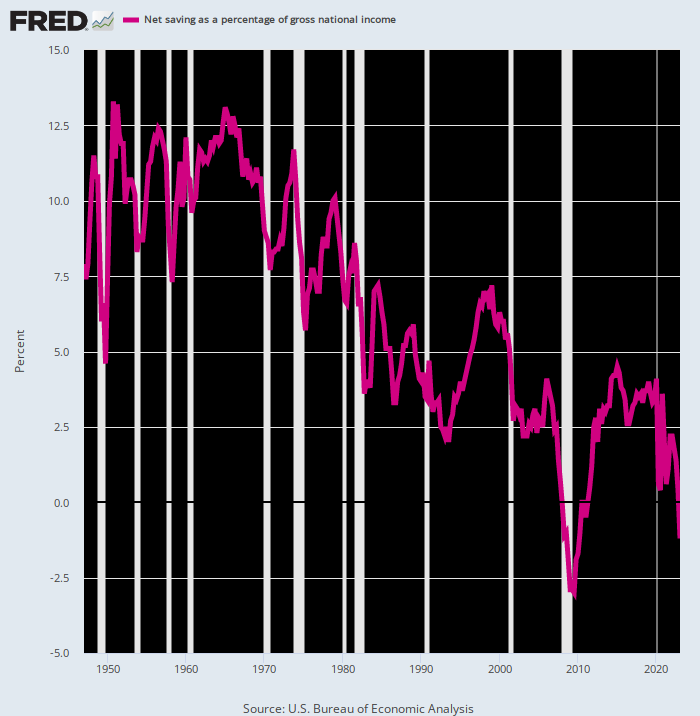

Wenn andererseits die geschätzten 25 Billionen US-Dollar an neuen Staatsdefiziten im kommenden Jahrzehnt nicht durch die Zentralbankdruckmaschine finanziert werden können, müssen sie aus dem privaten Sparpool absorbiert werden.

Wir würden sagen: Viel Glück damit. Die Ersparnisse von Haushalten und Unternehmen sind verkümmert, und staatliche Stellen haben den Rest bereits aufgesogen. Der einzige Weg, die Märkte zu säubern, besteht daher darin, die Renditen zu steigern und private Investitionen zu verdrängen, und zwar mit aller Macht.

Nationale Nettoersparnisse in Prozent des Nationaleinkommens, 1948 bis 2023

Reposted von der Autorin Privater service

Veröffentlicht unter a Creative Commons Namensnennung 4.0 Internationale Lizenz

Für Nachdrucke setzen Sie bitte den kanonischen Link wieder auf das Original zurück Brownstone-Institut Artikel und Autor.