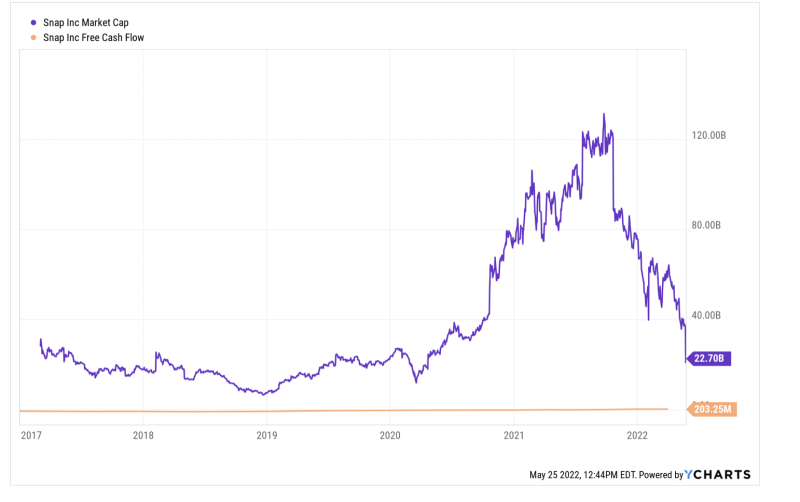

Die Dinge beginnen nach links und rechts zu kippen – der gestrige Einbruch von Snap Inc. (SNAP) um 43 % gehört dazu.

Andererseits, wenn die Marktkapitalisierung eines Unternehmens in acht Monaten um 85 % fällt, nachdem sie in den vorangegangenen anderthalb Jahren um 815 % explodiert war, ist es wahrscheinlich, dass etwas nicht auf dem Niveau ist. In diesem Fall steht das Anfangsdatum unter den Verdächtigen.

Es kommt vor, dass die Marktkapitalisierung von SNAP im März 14.3 nur 2020 Milliarden US-Dollar betrug, als die Fed ihren verrücktesten Gelddruck aller Zeiten begann. Nur 18 Monate später belief sich die Marktkapitalisierung von SNAP auf 131 Milliarden US-Dollar, und wir meinen ohne jeglichen rationalen, fundamentalen Grund.

Zu diesem Zeitpunkt beliefen sich der LTM-Umsatz und der freie Cashflow auf 3.7 Milliarden US-Dollar bzw. -6.0 Millionen US-Dollar. Das entsprach einem 35-fachen Umsatzmultiplikator und einer unendlichen Bewertung des freien Cashflows (gelbe Linie), von der das Unternehmen seit dem Börsengang Ende 2016 kontinuierlich eine Version mit roter Tinte gemeldet hatte.

Dennoch ist es schwer zu sagen, dass die Gewinnwarnung und der atemberaubende Einbruch des Unternehmens gestern zu einer Rückkehr zur Vernunft geführt haben. Tatsächlich lag der freie LTM-Cashflow im März bei nur 203 Millionen US-Dollar, was bedeutet, dass er auf dem Höhepunkt im letzten Herbst bewertet wurde 645X aktueller freier Cashflow und liegt immer noch – ungeachtet des gestrigen Flammenausfalls – bei 111X.

Mit anderen Worten, der Gelddruckwahn der Fed nach März 2020, der entfesselt wurde, um Lockdown-Interventionen zu finanzieren, erstickte jeden Anschein von Rationalität, der auf den Finanzmärkten verblieben war. In Ermangelung einer glühend heißen Druckerpresse im Eccles-Gebäude treten Blutbäder wie die gestrige Implosion von Snap Inc. also immer häufiger auf, wenn ungebundene Bewertungen von weltlichen Realitäten getroffen werden.

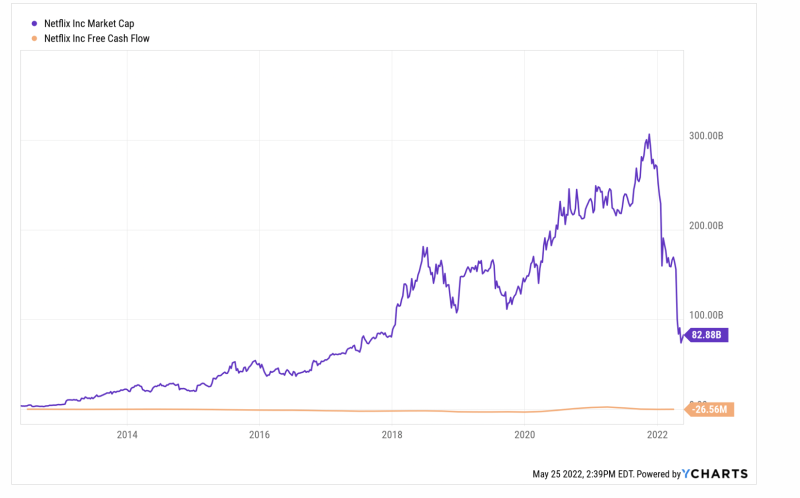

Der jüngste Einbruch von Netflix ist einfach ein weiteres typisches Beispiel. Die Marktkapitalisierung ist von einem Höchststand von geschrumpft 305 Milliarden Dollar letzten 16. November auf derzeit 82 Milliarden Dollar – ein Einbruch um 73 %.

Die Sache ist die, dass die Marktkapitalisierung von Netflix der reine Wahnsinn war. Zu diesem Zeitpunkt betrug der freie Cashflow von LTM 151 Millionen US-Dollar, was ein Vielfaches von bedeutet 202X. Selbst wenn man den besten freien Cashflow aller Zeiten von 2.46 Milliarden US-Dollar für die LTM-Periode im März 2021 anrechnet, war das implizite Vielfache lächerlich 124X.

Gegenwärtig ist der freie Cashflow natürlich wieder auf das historische rote Tintenmuster des Unternehmens zurückgekehrt und liegt bei - $ 26 Millionen für die März-LTM-Periode.

Es ist also noch nicht klar, ob sich die Bewertung des Unternehmens normalisiert hat oder nicht, aber eines ist sicher: Die 223 Milliarden Dollar Der Verlust der Marktkapitalisierung in den letzten sechs Monaten geschah nicht im luftleeren Raum. Verluste dieses Ausmaßes und dieser Plötzlichkeit, die sich reihenweise wiederholen, werden sich auf das Verhalten von Spekulanten und Blasenreitern über die Länge und Breite der Finanzmärkte hinweg auswirken, und das nicht auf eine gute Art und Weise.

Tatsächlich ist das die wesentliche Sünde des Geldpumpen-Wahnsinns der Fed. Auf dem Weg nach oben verursachte es irrationale Spekulationen, und jetzt, da die Fed zu einer verspäteten Inflationsbekämpfungskampagne gezwungen wurde, wird es auf dem Weg nach unten endlose Einbrüche und Verwerfungen geben.

Darüber hinaus beschränkt sich diese Aussicht nicht nur auf die Finanzmärkte oder die brandaktuellen Aktien. Und es geht nicht nur um leichtfertigen Reichtum, der sich in Luft auflöst. Auch die Realwirtschaft wird unter Druck geraten.

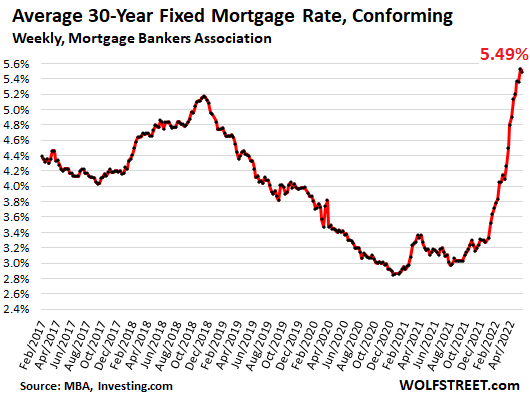

Beispielsweise ist die jüngste Explosion und dann der Zusammenbruch des Volumens auf dem Hypotheken-Refi-Markt ein gutes Beispiel für die Hauptwirkung der Politikwende der Fed, die den 30-jährigen Hypothekenzins nun um 270 Basispunkte angehoben hat.

Damals, als die Expansion nach der Krise in die Jahre gekommen war, lag das Trendniveau der Hypothekendarlehen für Eigenheime in den Jahren 171 und 121 bei durchschnittlich 2017 Mrd. USD bzw. 2018 Mrd. USD pro Quartal. Aber wie in der folgenden Sequenz gezeigt, brach die Hölle los, als die Fed im September 2019 die Geldhähne öffnete und dann mit vorsätzlicher Bosheit im März 2020.

Verglichen mit dem Niveau von 140 Milliarden US-Dollar im zweiten Quartal 2 schoss die Hypotheken-Refi-Aktivität in die Höhe und erreichte ihren Höhepunkt 726 Milliarden Dollar in Q2 2021. Das entsprach ungefähr einem Niveau fünf Mal der normale Zinssatz, was bedeutet, dass Millionen von Hypotheken in einem plötzlichen Anstieg und zu Tiefstzinsen refinanziert wurden.

Vierteljährliches Volumen von Haushypotheken-Refis:

- Q2 2019:140 Mrd. $;

- Q3 2019: 211 Mrd. $;

- Q4 2019: 366 Mrd. $;

- Q1 2020: 346 Mrd. $;

- Q2 2020: 502 Mrd. $;

- Q3 2020: 620 Mrd. $;

- Q4 2020: 694 Mrd. $;

- Q1 2021: 709 Mrd. $;

- Q2 2021: 726 Mrd. $;

- Q3 2021: 583 Mrd. $;

- Q4 2021: 498 Mrd. $;

- Q1 2022: $ 424B

Die Abwärtsbewegung ist jetzt im Gange. Das Refi-Volumen ging im ersten Quartal 42 um 1 % zurück und die Fed beginnt gerade erst mit ihrer Zinserhöhungskampagne. Tatsächlich lag der Leitzins der Fed Mitte März immer noch im Wesentlichen bei null.

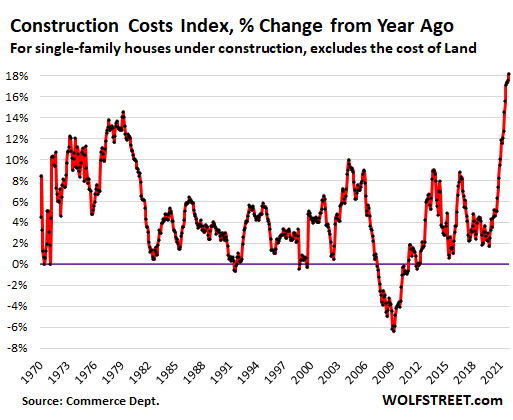

In Zukunft werden die Auswirkungen steigender Zinsen und sinkender Hypothekenvergaben vielfältig sein. Zum einen werden die enormen Hauspreissteigerungen der letzten zwei Jahre nicht plötzlich und einfach auf die Märkte in klassischer Weise überschlagen, weil das Angebot an neuem Wohnraum durch stark steigende Material- und Arbeitskosten stark eingeschränkt wird.

Tatsächlich gibt es bei fast allem, was mit dem Bau eines Eigenheims zu tun hat, eine massive angebotsseitige Inflation, wobei der Hausbauindex gegenüber dem Vorjahr um 18 % gestiegen ist und die Verfügbarkeit einiger Artikel unabhängig vom Preis völlig eingeschränkt ist. Dieser Trend kehrt sich in absehbarer Zeit nicht um und könnte sich je nach Energiepreisen und Lockdowns in China verschlimmern.

In der Zwischenzeit müssen alle potenziellen Käufer, die aus dem Eigentumsmarkt verdrängt werden, mieten. Der Druck ist auch nicht nur marginal. Im April 2021 lagen beispielsweise 25 % der Verkäufe neuer Eigenheime unter 300,000 US-Dollar, was Erstkäufer und Käufer mit geringerem Einkommen widerspiegelt. Bis 2022 lagen jedoch nur 10 % der Verkäufe neuer Eigenheime unter 300,000 US-Dollar.

Der sich schnell verschärfende Druck auf dem Eigentumsmarkt wiederum wird die Mieten in die Höhe treiben, die laut privaten Tracking-Unternehmen bereits um über 20 % auf Y/Y-Basis steigen.

Angesichts der Tatsache, dass direkte Mieten und indirekte Mieten (dh Eigentümeräquivalentmieten) 32 % der Gewichtung im VPI ausmachen, ist es offensichtlich, dass die VPI-Gesamtrate von 8.3 % in absehbarer Zeit nicht sinken wird. Das bedeutet, dass die Fed keinen Ausweg haben wird, die Zinsen stetig höher zu drücken.

Auch der drohende Kollaps des Refi-Marktes wird den vermeintlich „starken“ Verbraucher nicht unberührt lassen. Die enorme einmalige Reduzierung der Hypothekenwartungskosten, die in den oben genannten Refi-Zahlen für 2020-2021 enthalten ist, hat den PCE-Stutzen proportional geöffnet.

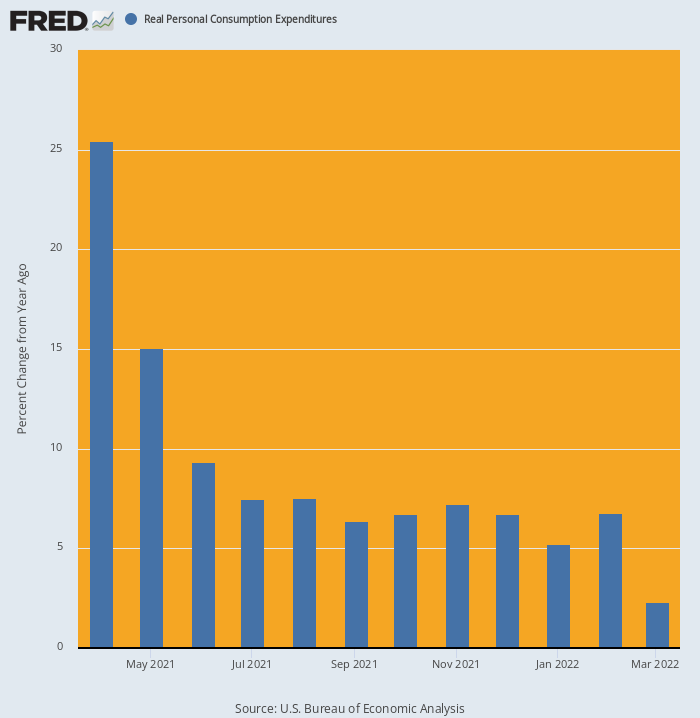

Als der Refi-Effekt im vergangenen Frühjahr mit der Stimmy-Runde von Biden in Höhe von 1.9 Billionen US-Dollar kombiniert wurde, gingen die Haushaltsausgaben in eine niedrige Erdumlaufbahn. Es stieg vorbei 25.4% auf einer Y/Y-Basis im April und blieb bis zum Jahresende auf einem erhöhten Niveau.

Doch bereits im März 2022 ließ die Dynamik stark nach. Die Haushaltsausgaben waren in der Tat nur 2.3% höher als im Vorjahr und steuert im April und darüber hinaus eindeutig auf eine negative Zahl zu.

Y/Y-Änderung der realen PCE, April 2020 bis März 2022

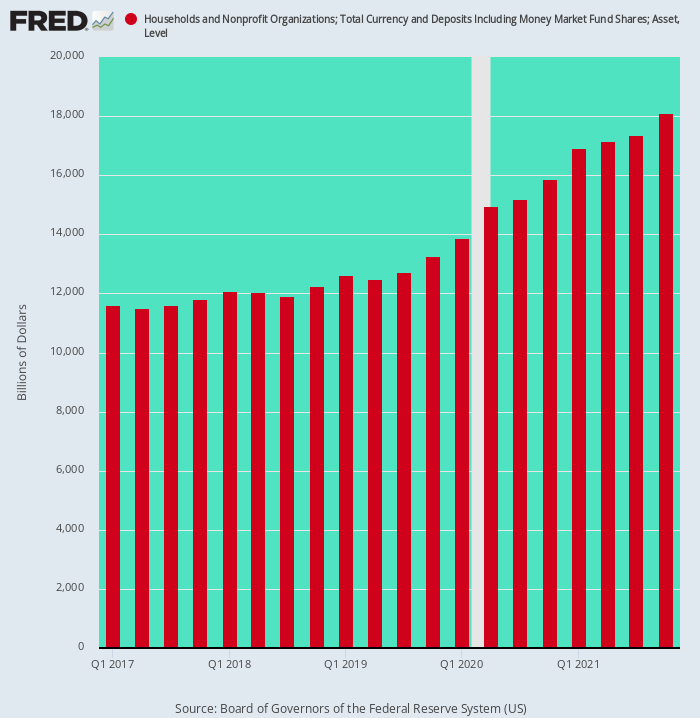

Schließlich sollte auch angemerkt werden, dass die massive Anhäufung von Haushaltskasseneinlagen aufgrund der Stimmen und erzwungenen Ausgabenkürzungen der Komplimente der Virus Patrol ebenfalls ein einmaliges Ereignis war. So stiegen die Bareinlagen der Haushalte in den zwei Jahren bis zum vierten Quartal 4 um 2019 Billionen US-Dollar, was der Trendrate des letzten Jahrzehnts entspricht.

Aber aufgrund der Bacchanalien der monetären und fiskalischen Stimmen nach Covid stiegen die Bareinlagen sprunghaft an 4.84 Billionen Dollar oder um das 3.3-fache der vorherigen Trendrate zwischen Q4 2019 und Q4 2021

Unnötig zu erwähnen, dass diese Geldsegen die Kapazität und den Anreiz zum Ausgeben stark erhöht haben, aber diese Stütze unter dem „starken“ Verbraucher steht kurz davor, ebenfalls zu verschwinden. In Zukunft werden diese ungewöhnlichen Kassenbestände eher schrumpfen als wild zunehmen, wodurch eine weitere Falltür unter der Main Street Economy entsteht.

Haushaltskassenguthaben, Q1 2017-Q4 2021

Kurz gesagt, sowohl die Wall-Street- als auch die Main-Street-Ökonomie wurden durch Lockdowns, den Gelddruckrausch der Fed und Washingtons lautstarke Paloozas so stark in Mitleidenschaft gezogen und verzerrt, dass eine Menge Dinge „zerbrechen“ werden, wenn die Fed in eine Krise gezwungen wird verzweifelter Kampf gegen die Inflation.

In der Praxis bedeutet das, dass aktuelle Wirtschaftszahlen, wie die Marktkapitalisierung von SNAP, eine Hier-heute-Gegangen-Morgen-Angelegenheit sind. Der Rückspiegel ist in der Tat ein zuverlässiger Leitfaden für kaum mehr als das, was die SNAP-Aktionäre gestern erlebt haben – ein sehr böses Erwachen.

Reposted von der Autorin Seite.

Veröffentlicht unter a Creative Commons Namensnennung 4.0 Internationale Lizenz

Für Nachdrucke setzen Sie bitte den kanonischen Link wieder auf das Original zurück Brownstone-Institut Artikel und Autor.