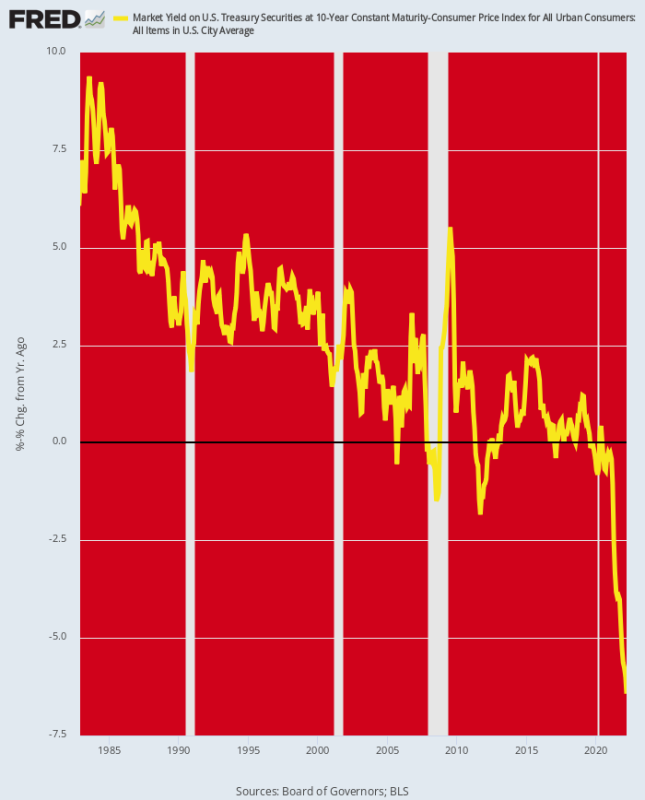

Die 10-jährige UST-Rendite hat die 3 %-Marke überschritten. Man könnte also meinen, dies sei ein Zeichen dafür, dass ein gewisses Maß an Rationalität in die Bond-Bits zurückkehrt.

Aber nicht wirklich. Denn die Inflation steigt noch schneller als die Zinsen, sodass die Realrenditen der Drehpunktsicherheit des gesamten Finanzsystems immer tiefer in den negativen Bereich fallen. So fiel die inflationsbereinigte Rate (Y/Y CPI) Ende März auf -6.4% und selbst mit dem Anstieg der nominalen Renditen seither liegt er immer noch nahe bei -6 %.

Hier ist jedoch das Ding. In den letzten 40 Jahren hatte die Fed die realen Renditen stetig nach unten getrieben, obwohl die realen Renditen selbst während der Gelddruck-Palooza von 2009 bis 2019 nur sporadisch und geringfügig in den negativen Bereich eintraten.

Aber nachdem die Fed im März 2020 alle Register zog und begann, Staatsanleihen in Höhe von 120 Milliarden Dollar pro Monat aufzukaufen, fiel die Talsohle bei den Anleihen aus. Die Realrenditen stürzten in nie dagewesenes Terrain, was bedeutet, dass die Fed, sofern die Inflation nicht plötzlich und drastisch einbricht, immer noch massiv hinter der Kurve zurückbleibt.

Tatsache ist, dass es keine Chance gibt, die Inflation einzudämmen, wenn die Realrenditen tief im negativen Bereich verharren. Sollte die Nominalrendite der UST jedoch auf 5-7 % steigen und damit geringfügig in den positiven Realrenditebereich eintreten, würde es an der Wall Street ein Gemetzel geben wie nie zuvor.

Inflationsbereinigte Rendite auf 10-jährige UST, 1982-2022

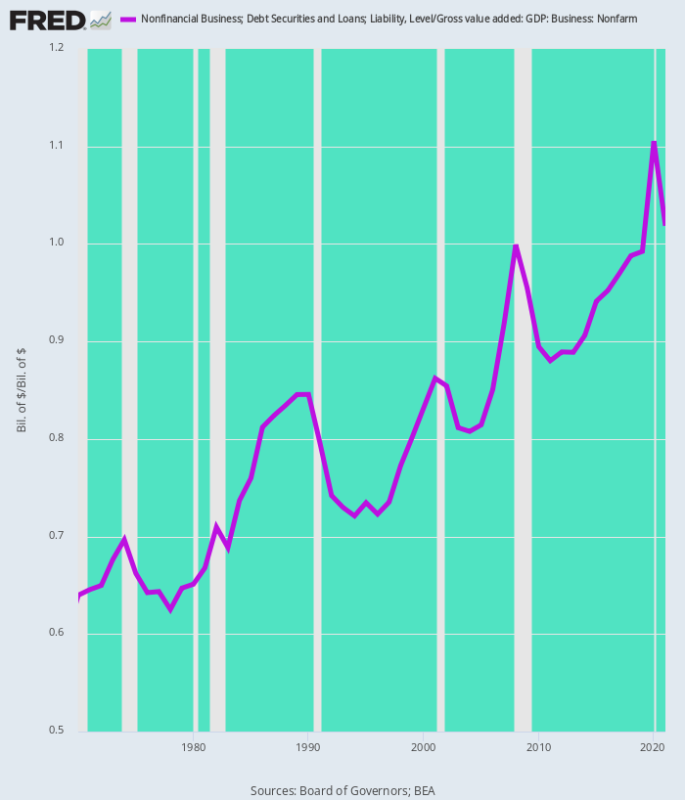

Zu den vielen Sektoren, die in Mitleidenschaft gezogen würden, gehört das nichtfinanzielle Geschäft. Die Gesamtverschuldung in diesem Sektor steht jetzt bei 18.54 Billionen US-Dollar. Das ist ein Anstieg von 83 % gegenüber dem bereits belastenden Niveau von 10.14 Billionen US-Dollar, die am Vorabend der Finanzkrise im 4. Quartal 2007 ausstehend waren und sind 6X höher als das Niveau von 3.1 Billionen Dollar, das herrschte, als Alan Greenspan Mitte 1987 das Ruder bei der Fed übernahm.

Noch wichtiger ist, dass die Schuldenlast im Verhältnis zur Bruttowertschöpfung des nichtlandwirtschaftlichen Unternehmenssektors in den letzten fünf Jahrzehnten unaufhörlich gestiegen ist. Das heißt, das amerikanische Geschäft hat sich stark entwickelt.

Unternehmensverschuldung außerhalb der Landwirtschaft in % der Bruttowertschöpfung des Unternehmens:

- 1970: 64 %;

- 1987: 82 %;

- 2000: 83 %;

- 2007: 92 %;

- 2019: 99 %;

- 2021: 102 %.

Mit einem Wort, der Unternehmenssektor (Unternehmen und Nicht-Unternehmen zusammen) wird wie nie zuvor gehebelt. Wenn sich die Zinssätze für langfristige Schulden während des bevorstehenden Kampfes der Fed gegen die Inflation verdoppeln und verdreifachen, werden die Auswirkungen auf Gewinne, Cashflows und Investitionen dementsprechend stark negativ sein.

Nichtfinanzielle Hebelwirkung von Unternehmen: Schulden versus Bruttowertschöpfung, 1970-1921

Auch die Möglichkeit von Zinserhöhungen in dieser Größenordnung sollte nicht ausgeschlossen werden. Das liegt daran, dass wir gemäß der heutigen Bestätigung der Fed in ein völlig neues politisches Regime eintreten. Innerhalb weniger Monate wird die Fed dumping 95 Milliarden Dollar des Angebots pro Monat in die Anleihengruben – praktisch das Gegenteil des monatlichen Angebotsabbaus von 120 Milliarden US-Dollar, der nach März 2020 vorherrschte.

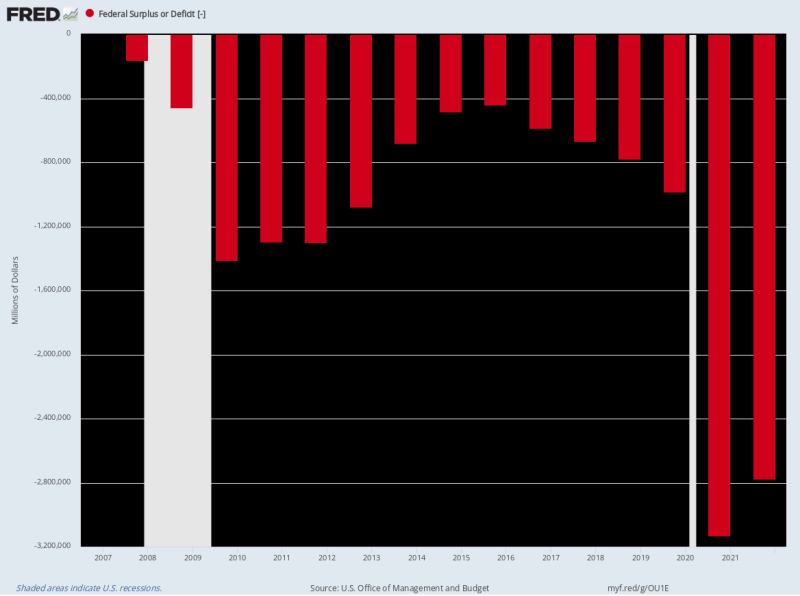

Gleichzeitig wird der Kreditbedarf des Bundes massiv bleiben, da das strukturelle Defizit tief in der Politik verankert ist. Selbst nach den aufeinanderfolgenden Defiziten in Höhe von 3.1 Billionen US-Dollar und 2.8 Billionen US-Dollar in den Geschäftsjahren 2020-2021 lässt die rote Tinte kaum nach, da die Ausgaben von Covid sinken.

Somit belief sich das Bundesdefizit für die im März endende LTM-Periode auf insgesamt 1.6 Billionen Dollar und wir sehen keine Anzeichen dafür, dass er in absehbarer Zeit sinken wird.

Tatsächlich befindet sich das US-Finanzministerium in einer virulenten Sackgasse, wenn es um den bevorstehenden Kreditbedarf geht. Das liegt daran, dass die Schuldendienstkosten bei steigenden Zinssätzen weitaus höher sein werden, während das Umsatzwachstum langsam stark vom aktuellen Niveau ausgehen wird, da die Umstellung der Fed auf eine aggressive Straffung die Wirtschaft zum Stillstand und dann in eine Rezession treiben wird.

Beispielsweise beläuft sich die aktuelle Nettozinsaufwandsprognose von OMB für das Geschäftsjahr 2022 auf insgesamt 415 Milliarden US-Dollar, was einer impliziten Rendite von gerade einmal entspricht 1.75% während des Geschäftsjahres durchschnittlich 23.9 Billionen US-Dollar ausstehender öffentlicher Schulden. Aber wenn die Staatsschulden umlaufen – insbesondere T-Bills und 2-jährige Schuldverschreibungen – werden die durchschnittlichen Haltekosten der Staatsschulden stark steigen.

Bis zum Geschäftsjahr 2024 könnte dieser Anstieg leicht 200 Basispunkte betragen, was gewichtete durchschnittliche Schuldendienstkosten von 3.75% auf 26 Billionen Dollar an prognostizierten öffentlichen Schulden. Das impliziert wiederum 975 Milliarden Dollar des jährlichen Nettozinsaufwands oder mehr als das Doppelte der aktuellen Schätzung für das Geschäftsjahr.

Ebenso prognostiziert OMB ein Umsatzwachstum von 4.6 % im nächsten Jahr (GJ 2023) und einen Ausgabenrückgang von -1.0 %. Aber wir nehmen beides unter die Lupe – insbesondere die lächerliche Vorstellung, dass die Ausgaben im Vorfeld der angespanntesten Präsidentschaftswahlen der Neuzeit tatsächlich zurückgehen werden.

Kurz gesagt, Uncle Sam wird in der kommenden Zeit wahrscheinlich mit mindestens 2 Billionen US-Dollar pro Jahr an neuen Schuldtiteln in die Bond-Grube stoßen, selbst wenn die Fed weitere 1.2 Billionen US-Dollar zu annualisierten Raten einwirft, während sie ihre Bilanz pro Jahr kürzt heutige Ankündigung.

Was sich daraus ergibt, ist die Rückkehr der Bond-Bürgerwehren – eine Wiederbelebung des alten „Crowding-out“-Syndroms, da die Bond-Gruben darum kämpfen, 3.2 Billionen US-Dollar an Staatsschuldpapieren pro Jahr zu finanzieren, ohne dass die Druckerei der Fed ihnen hilft. In diesem Zusammenhang werden natürlich die Kreditnehmer von Geschäfts- und Eigenheimkrediten die Kürzeren ziehen.

Natürlich sind die Permabullen, die nach der Ankündigung der Fed unerklärlicherweise mit dem Kauf von Aktien unterwegs waren, damit beschäftigt, neue Illusionen zu erfinden, um sich selbst vom Unmöglichen zu überzeugen. Das heißt, dass die Fed eine „weiche Landung“ einleiten wird.

Nicht in einem Sonntagsmonat, würden wir sagen!

Das liegt daran, dass ein magerer Fed Funds Rate von derzeit 75 Basispunkten und 225 Basispunkten bis zum Jahresende die Gesamtinflation, die auf 9.0 % steigt, nicht drosseln wird. Und ganz besonders dann, wenn die Nachfrage nur langsam abkühlt, während sich in den Rohstoff-, PPI- und Dienstleistungspipelines noch eine ganze Menge Inflationsdruck aufbaut.

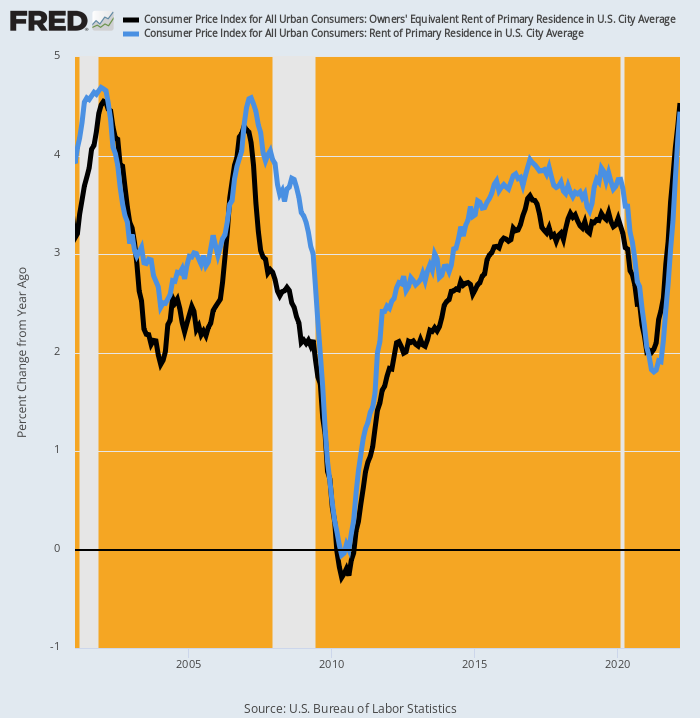

Zum Beispiel hat der CPI eine vorübergehende Verschnaufpause von den steigenden Kosten für Unterkünfte erhalten, die 25 % der Gewichtung im Schlagzeilenindex und 40 % der Version des CPI mit weniger Nahrung und Energie ausmachen. Noch im April 2021 war die Y/Y-Rate für die OER (Eigentümeräquivalentmiete) auf 2.0 % und für den Unterkunftsindex für Direktmieter auf 1.8 % gesunken.

Aber diese Zahl liegt bereits bei 4.5 % bzw. 4.4 %, während die zukünftige Eskalation mit ziemlicher Sicherheit weit über die Spitzen von 2007 und 2001 hinausgehen wird.

Y/Y-Änderung des CPI für OER und Miete des Hauptwohnsitzes, 2001-2022

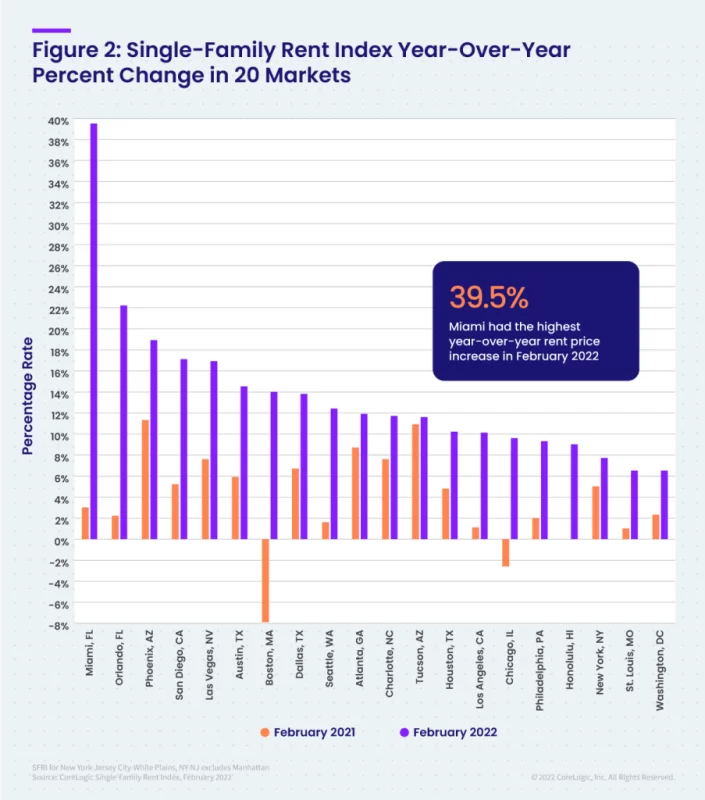

Tatsächlich stieg der Mietindex für Einfamilienhäuser von Core Logic im Februar um 12-14 % und bewegt sich weiter nach oben. Und diese Gewinne waren über alle Preisstufen hinweg konsistent.

Darüber hinaus überlässt die Eskalationsrate wenig der Vorstellungskraft. Die folgende Grafik vergleicht den Y/Y-Anstieg für Februar 2022 mit dem für Februar 2021 für die 20 Top-Märkte. In einigen Ballungsgebieten waren die Zuwächse astronomisch.

Änderung der Y/Y-Steigerungsrate: Februar 2021 gegenüber Februar 2022:

- Miami: 3.2 % gegenüber 39.5 %;

- Orlando: 2.0 % gegenüber 22.2 %;

- Phoenix: 11.0 % gegenüber 18.9 %;

- San Diego: 5.2 % gegenüber 17.1 %;

- Las Vegas: 7.7 % gegenüber 16.9 %;

- Austin: 6.0 % gegenüber 14.5 %;

- Boston: -8.0 % gegenüber +14.0 %.

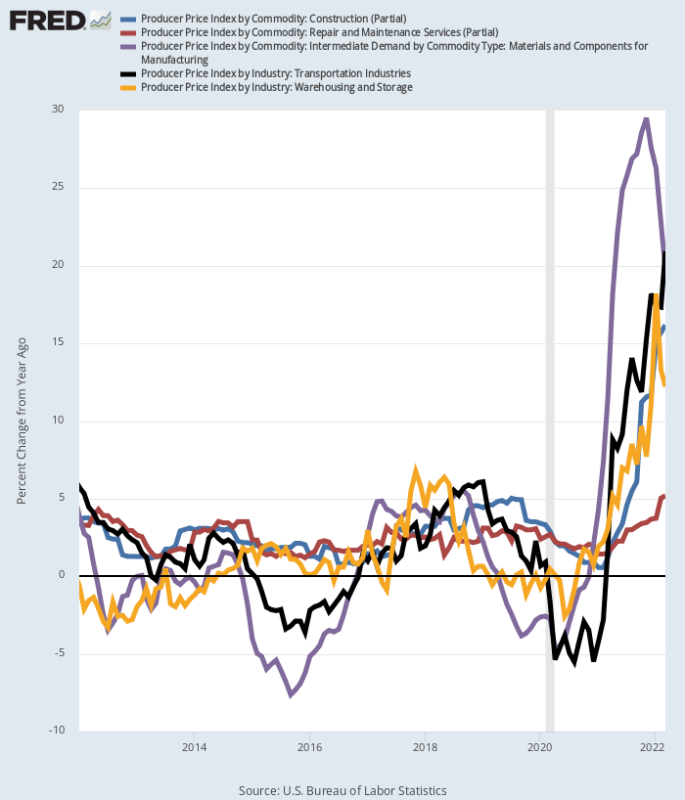

Ebenso steht über den Erzeugerpreisindex in einer ganzen Reihe von Branchen ein Inflationstsunami bevor. Hier sind die Y/Y-Gewinne im März, die im Vergleich zu den gedämpfteren Gewinnraten, die zwischen 2012 und 2019 vorherrschten, aussergewöhnlich sind:

- PPI-Transportdienste: +20.9 %;

- PPI Materialien und Komponenten für die Fertigung: +19.7 %;

- PPI Bauleistungen: +16.2 %;

- PPI Lagerhaltung und Lagerung: +12.7 %;

- PPI Reparatur- und Wartungsdienste: +5.2 %.

Y/Y-Gewinn bei ausgewählten Komponenten des Erzeugerpreisindex

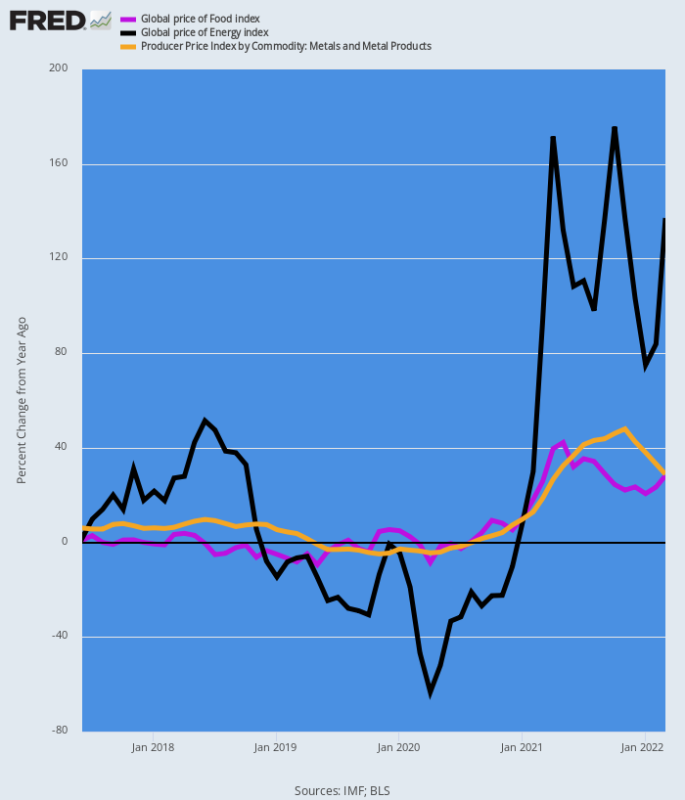

Schließlich überlassen die Rohstoffpreisindizes nichts der Fantasie. Die folgende Grafik zeigt die Y/Y-Inflation, die die Pipeline hinunterrollt.

Endlich wird es seinen Weg durch die Erzeugerpreise und in den Headline-CPI finden, selbst wenn die Rohstoffpreise ihren Höhepunkt auf dem derzeitigen Niveau erreichen, wovon sie angesichts der anhaltenden Störungen in den Energie-, Lebensmittel- und Metalllagern am Schwarzen Meer keine Anzeichen dafür erkennen lassen.

Veränderung des Rohstoffpreisindex im Jahresvergleich:

- Energie: +137 %;

- Lebensmittel: +28 %;

- Metalle: +28 %;

Y/Y-Änderung der Rohstoffpreise

Also, ja, die Fed hat heute mit einer Erhöhung des Leitzinssatzes um 50 Basispunkte begonnen. Aber das ist kaum eine Anzahlung auf das, was nötig ist, um die grassierende Inflation, die jetzt im Gange ist, einzuspulen.

Die Bond Vigilantes sind also tatsächlich auf dem Comeback-Pfad, auch wenn die Wall Street noch immer den Kopf tief in den Sand gesteckt hat.

Neuauflage aus dem Seite des Autors.

Veröffentlicht unter a Creative Commons Namensnennung 4.0 Internationale Lizenz

Für Nachdrucke setzen Sie bitte den kanonischen Link wieder auf das Original zurück Brownstone-Institut Artikel und Autor.