Und es ist weg!

Wir beziehen uns auf die 300 Milliarden US-Dollar an Steuergeldern, die mit einem Federstrich von Joe Biden nach seinem bevorstehenden Erlass von 10,000 US-Dollar an Studentenschulden den Bach runter gehen werden. Und im Fall von verheirateten Paaren deckt das Haushalte mit einem Einkommen von bis zu 250,000 Dollar ab!

Der rechtliche Anspruch zur Rechtfertigung dieser Handlung als aufgerufen vom Bildungsministerium: Es ist „ein Programm zum kategorischen Schuldenerlass, das darauf abzielt, die durch die COVID-19-Pandemie verursachten finanziellen Schäden anzugehen“.

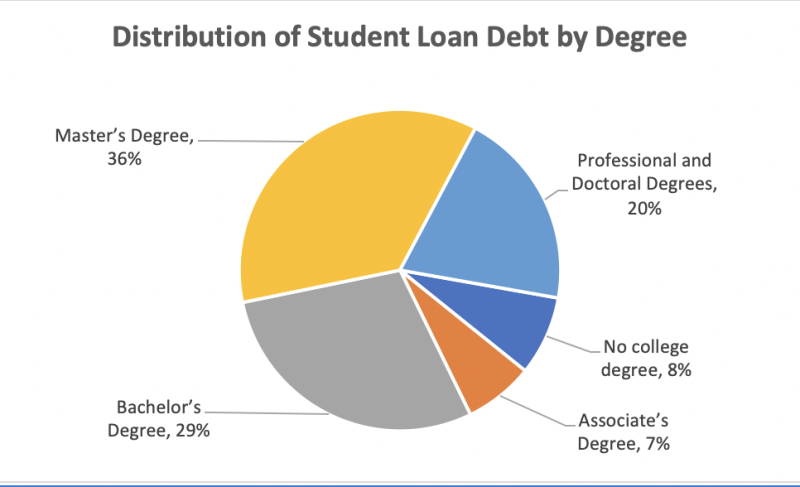

Nur 37 % der Amerikaner haben einen 4-jährigen College-Abschluss, nur 13 % haben einen Hochschulabschluss und nur 3 % haben einen Doktortitel oder einen ähnlichen Berufsabschluss. Dennoch werden ganze 56 % der Studentendarlehensschulden von Leuten gehalten, die zur Graduate School gegangen sind, und 20 % werden von den winzigen 3 % mit Doktortiteln geschuldet.

Bidens Entschuldungsplan würde also darauf hinauslaufen, Geld von einem Klempner zu nehmen, um die Schulden eines Anwalts zu bezahlen. Hier ist die Aufschlüsselung nach Abschlussstatus, wer ein Geschenk von Joe in Höhe von 10,000 US-Dollar erhält:

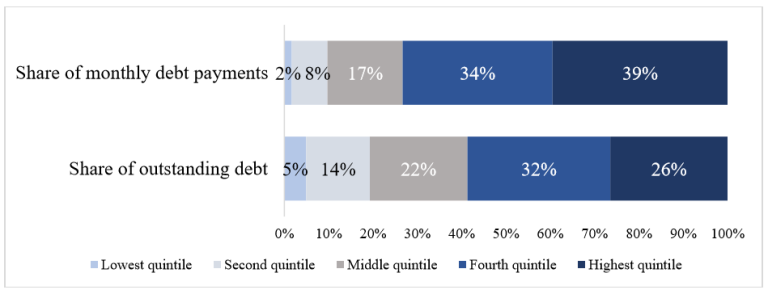

Es überrascht nicht, dass die ausstehenden Schulden der Studenten und der Anteil der Schuldenrückzahlungen (vor dem Covid-Moratorium, das noch in Kraft ist und voraussichtlich bis zum Jahresende von Biden verlängert wird) stark am oberen Ende der Einkommensleiter angesiedelt sind.

Somit schulden die 40 Prozent der Haushalte mit dem höchsten Einkommen (mit einem Einkommen von über 74,000 US-Dollar) fast 60 Prozent der ausstehenden Bildungsschulden und leisten fast 75 Prozent der Zahlungen. Im Gegensatz dazu halten die einkommensschwächsten 40 Prozent der Haushalte knapp 20 Prozent der ausstehenden Schulden und leisten nur 10 Prozent der Zahlungen.

Auch diese Zahlen erfassen nicht den vollen Unterschied in den Zahlungslasten. Das liegt daran, dass ein wachsender Anteil der Kreditnehmer an einkommensorientierten Rückzahlungsplänen (IDR) teilnimmt, die keine Zahlungen von denen verlangen, deren Einkommen zu niedrig sind, und die Zahlungen auf einen erschwinglichen Einkommensanteil für andere beschränken.

Infolgedessen konzentrieren sich Kreditzahlungen aus eigener Tasche (Vormoratorium) extrem auf Haushalte mit hohem Einkommen: 73 % der Zahlungen im Jahr 2019 entfielen vollständig auf die oberen 40 % der Haushalte.

Andererseits müssen nur wenige einkommensschwache Haushalte, die bei IDR angemeldet sind, überhaupt irgendwelche Zahlungen leisten, was erklärt, warum die unteren 40 % der Haushalte mit Studentendarlehen im Jahr 10 nur 2019 % der Zahlungen ausmachten.

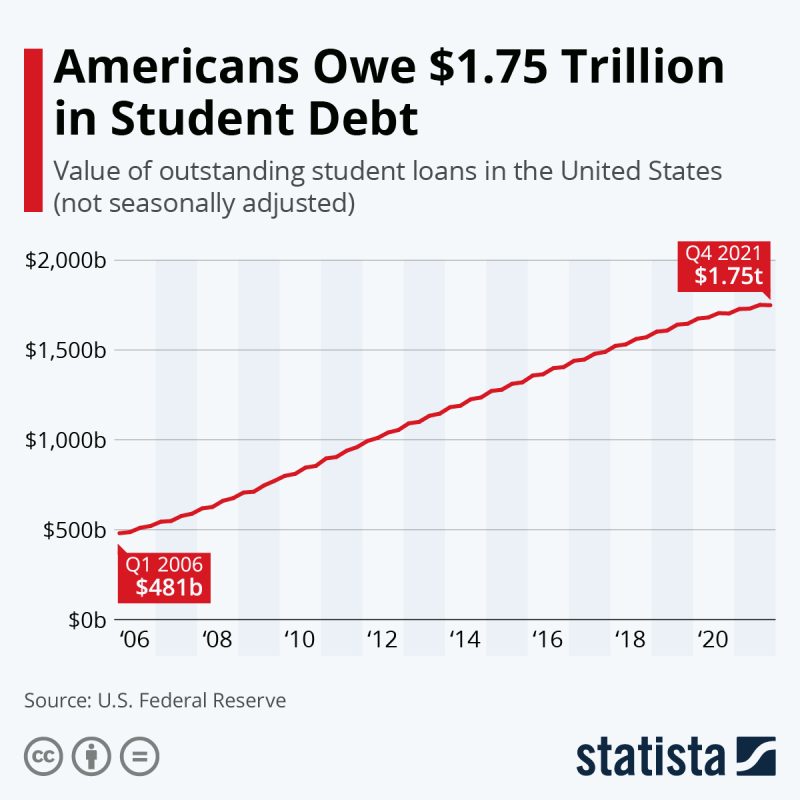

Laut der Federal Reserve Bank of St. Louis schulden etwa 43 Millionen Kreditnehmer von Studentendarlehen in den Vereinigten Staaten im August 1.75 insgesamt fast 2022 Billionen US-Dollar an bundesstaatlichen und privaten Studentendarlehensschulden. Aber wenn man sich die durchschnittlich geschuldeten Beträge ansieht, ist der Fall glasklar: Studienschulden sind überwiegend eine Investition in die berufliche Qualifikation, die von vornherein keine Pflicht der Steuerzahler sein sollte.

Und jetzt, zwischen subventionierten Zinssätzen, den Covid-Moratorien und Joe Bidens 10,000-Dollar-Stornierung, kommt es einer Subvention der Steuerzahler der wohlhabendsten Klasse amerikanischer Bürger gleich.

Während der durchschnittliche US-Haushalt mit Studentenschulden 58,957 US-Dollar schuldet, heißt es Die Haushaltsschuldenstudie 2021 von NerdWallet, hier ist die Aufschlüsselung nach erworbenem Abschluss:

| Schuldtyp | Durchschnittliche Verschuldung |

|---|---|

| Schulden beim Bachelor | $28,950 |

| Darlehensschulden der Graduiertenschule | $71,000 |

| Parent PLUS Darlehensschuld | $28,778 |

| Schulden der juristischen Fakultät | $145,500 |

| MBA-Studentenschulden | $66,300 |

| Schulden der medizinischen Fakultät | $201,490 |

| Schulden der Zahnarztschule | $292,169 |

| Darlehensschulden der Apothekerschule | $179,514 |

| Schulden eines Krankenpflegeschülers | 19,928 $: Associate Degree Nursing (ADN) 23,711 $: Bachelor of Science in Nursing (BSN) 47,321 $: Master of Science in Nursing (MSN) |

| Schulden der Veterinärschule | $183,302 |

Die Frage taucht also wieder auf. Was hat es mit diesem absurden Plan auf sich, Einkommen an die Spitze der wirtschaftlichen und sozialen Leiter umzuverteilen?

Man könnte diese Abfrage mit „8. November 2022“ beantworten und fertig, aber das würde der Sache nicht wirklich auf den Grund gehen.

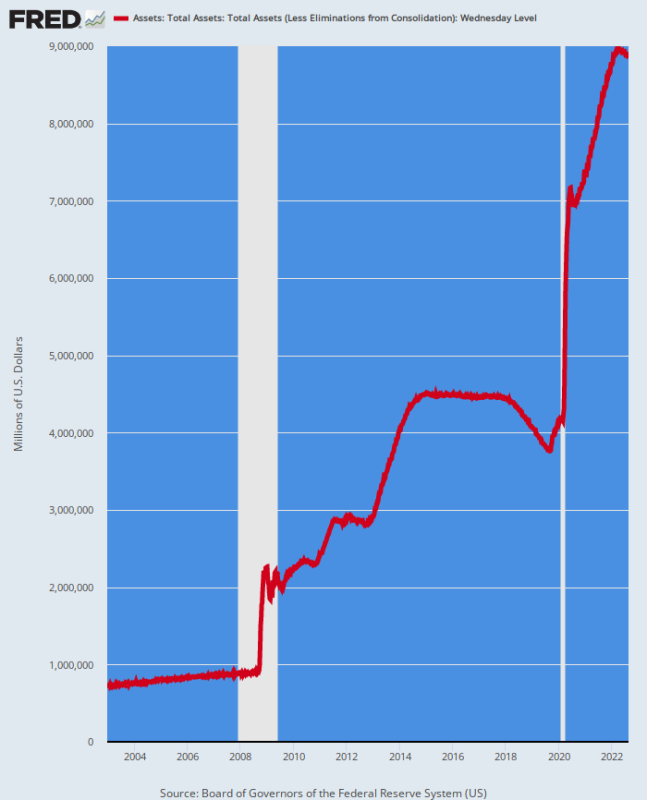

Die Wahrheit ist, dass es in Washington nach 6 Billionen US-Dollar an Covid-Stimmies – von denen die meisten von der Fed zu Geld gemacht wurden – überhaupt keine fiskalischen Standards mehr gibt. Und Donald Trump und die GOP waren genauso schuldig wie Biden.

In der Tat ist Bidens bevorstehendes Giveaway für Studentenschulden in Höhe von 300 Milliarden US-Dollar im Vergleich zu den massiven Schuldenstreichungen im Rahmen der PPP-Darlehen (Payroll Protection Plan) der GOP ein Hingucker.

Bis zum 11.8. Juni 30 wurden mehr als 2021 Millionen PPP-Darlehen (Paycheck Protection Program) vergeben, wobei 708 Kreditnehmer den maximalen Darlehensbetrag von 10 Millionen US-Dollar erhielten.

Doch von dieser massiven Flut von „Darlehen“ zeigen die Daten der Small Business Administration (SBA) das ungefähr 94% der 2020 bewilligten PPP-Darlehen waren bis Dezember 2021 erlassen!

Insgesamt blieben im Februar 28 nur 800 Milliarden US-Dollar aller PPP-Darlehen, die sich auf über 2022 Milliarden US-Dollar beliefen, unvergeben, wie eine aktuelle Analyse von Bloomberg News ergab. Und ab April 2022 war der durchschnittliche erlassene Dollarbetrag $ 95,700.

Kurz gesagt, das überparteiliche Duopol ist auf eine Weise im Geschäft mit kostenlosen Sachen tätig, die vor zwei Jahrzehnten nicht einmal vorstellbar war. Joe Biden ist nur der jüngste Politiker, der auf den fahrenden Zug aufspringt – ein Ausbruch fiskalischer Inkontinenz, der weit weniger mit der inhärenten Ausgabenneigung demokratischer Politiker zu tun hat als mit dem Gelddruckwahn der nicht gewählten Zentralbanker, die tatsächlich kandidieren die Finanzangelegenheiten der Nation.

Fed-Bilanz, 2002-2022

Veröffentlicht von David Stockmans Ecke

Veröffentlicht unter a Creative Commons Namensnennung 4.0 Internationale Lizenz

Für Nachdrucke setzen Sie bitte den kanonischen Link wieder auf das Original zurück Brownstone-Institut Artikel und Autor.