Der Einzelhandelsumsatzbericht für März brachte weitere Beweise dafür, dass Bidens 1.9 Billionen US-Dollar schwerer amerikanischer Rettungsplan vom vergangenen März, der zu den zuvor verteilten Stimmies in Höhe von 4 Billionen US-Dollar hinzukam, eine der schlimmsten fiskalpolitischen Maßnahmen aller Zeiten war.

Selbst im Februar 2021 waren die Bankkonten der Haushalte aufgrund des Tsunamis früherer Stimmen sowie des erzwungenen Sabbaticals von den normalen Verbraucherausgaben in geschlossenen Restaurants, Bars, Kinos, Fitnessstudios, Resorts, Hotels und vielem mehr mit Bargeld gefüllt.

Das heißt, die US-Wirtschaft lag aufgrund einer von der Regierung angeordneten angebotsseitigen Kontraktion deutlich unter dem sogenannten potenziellen BIP, nicht aufgrund einer schwachen tatsächlichen und potenziellen „Nachfrage“. Dementsprechend war die massive schuldengetriebene Verteilung von noch einer dritten Runde kostenloser Sachen der Tropfen, der dem inflationären Kamel das Fass zum Überlaufen brachte.

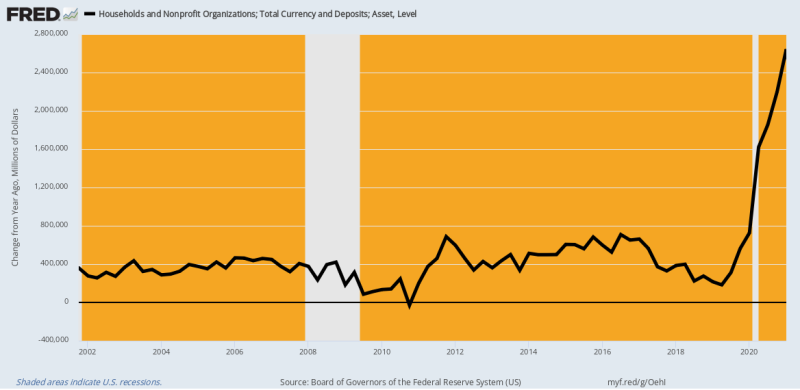

Tatsächlich zeigt Ihnen die folgende Tabelle der Haushaltswährungen und Bankeinlagen (Schecks, Ersparnisse und Zeit) alles, was sie im Februar 2021 wissen mussten. Im Vergleich zum normalen Y/Y-Wachstum von 400 Mrd durch 2.4 Billionen Dollar im Februar 2021 gegenüber dem Vorjahr.

Das heißt, die Haushalte erstickten bereits an überschüssigem Bargeld und verbrauchbaren Ressourcen. Warum um alles in der Welt dachten die Dems (und auch viele Republikaner), dass weitere 1400 Dollar pro Kopf in Form von Stimmies und Hunderte Milliarden SBA, die mit Geld herumlaufen, in irgendeiner Weise gerechtfertigt seien?

Die Antwort ist natürlich, dass der Konsens zwischen Washington und der Wall Street nichts außer „Nachfrage“ kennt. Die Tatsachen sprachen natürlich für das Gegenteil, was bedeutete, dass die wirtschaftliche Kontraktion sofort hätte behoben werden können, indem Dr. Fauci und die Sperren, Mandate und Panikmache von Dr. Fauci und seiner Virus Patrol beseitigt worden wären. Dennoch überließen sie es Fauci, seine bösen NPIs (nicht-pharmazeutische Interventionen) zu bearbeiten, und blockierten stattdessen den „Nachfrage“-Beschleuniger.

Y/Y-Änderung der Haushaltswährung und der Einlagen, 2002-2021

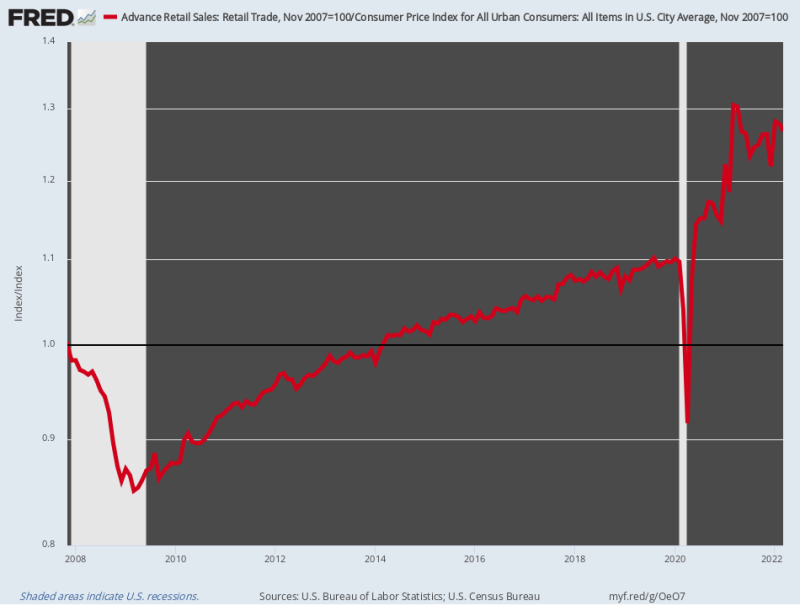

Es überrascht nicht, dass die Einzelhandelsumsätze wie eine Rakete abhoben. Während die Einzelhandelsumsätze inflationsbereinigt um gerade gestiegen waren 0.75% pro Jahr zwischen dem Höhepunkt vor der Krise im November 2007 und Februar 2020 beschleunigten sie sich dann auf a 17.2% pro Jahr bis März 20021. Dieser atemberaubende Ausbruch war der kombinierten Dynamik von drei aufeinanderfolgenden Stimmie-Runden im Wert von 6 Billionen US-Dollar in knapp 12 Monaten zu verdanken.

Natürlich wurden die normalen Ausgabenkanäle für Dienstleistungen durch staatliche Anordnungen stark blockiert – so dass sowohl das Geld, das durch den Verzicht auf Restaurants und Bars eingespart wurde, als auch der Tsunami an kostenlosen Sachen aus Washington in boomende Käufe von Amazon-Lieferungen flossen Handelswaren die durch den Einzelhandel fließen.

Das heißt, Washington hat in seiner Weisheit die Staatsverschuldung massiv erhöht, um die Nachfrage nach Waren anzukurbeln, die möglicherweise nicht von lokalen Anbietern gedeckt werden könnten, die stark von ausländischen Lieferketten abhängig sind, die durch die Covid-Lockdowns gestört wurden. Und das alles, um das gemeldete BIP ein wenig höher zu machen, auch wenn die Virus Patrol die viel größere Angebotsseite des Dienstleistungssektors auf der Matte festhielt.

Mit einem Wort, die Kombination aus staatlich induzierter „angebotsseitiger“ Kontraktion und ultra-stimulierter Waren-„Nachfrage“ hat in den Annalen der Washingtoner Wirtschaftspolitik keine Parallele zur Dummheit. Es war ein zerstörerischer Ausbruch in einer ganz eigenen Klasse und die Grundlage für die galoppierende Inflation, die jetzt die amerikanische Öffentlichkeit plagt.

Leider ist die Spannvorrichtung jetzt oben. Inflationsbereinigt waren die Einzelhandelsumsätze im März tatsächlich 2.9% unten auf ihrem Vorjahresniveau und scheinen sich zunehmend nach Süden zu bewegen, da die Realeinkommen schrumpfen und die Preise im Regal weiter steigen.

Index der inflationsbereinigten Einzelhandelsumsätze, 2007-2022

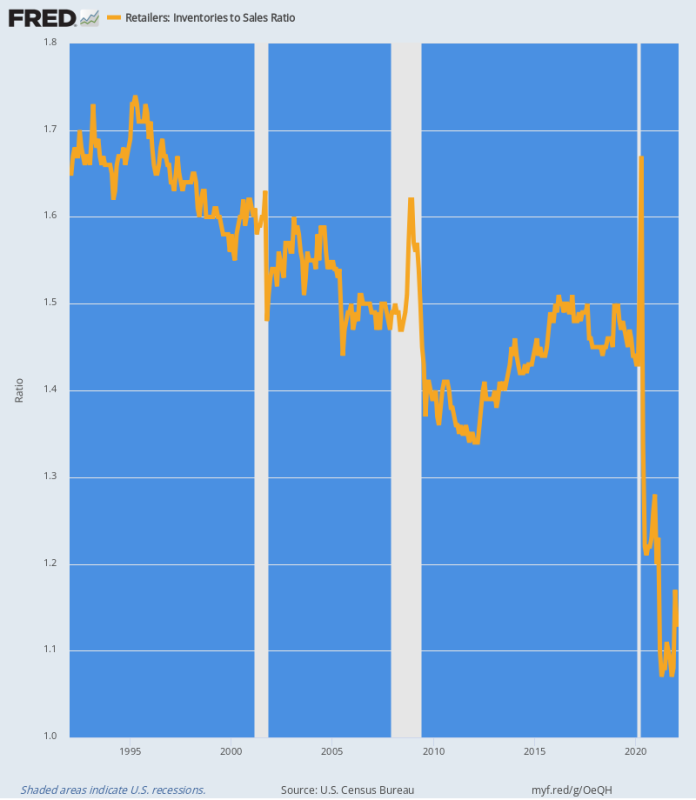

Die Verwerfungen in der Lieferkette, die sich aus Washingtons Stimmy-Wahnsinn ergeben, zeigen sich deutlich im Verhältnis von Lagerbestand zu Umsatz im Einzelhandelssektor. Im Wesentlichen saugte der Tsunami der Nachfrage nach Handelswaren die Lagerbestände aus dem System wie ein Tornado, der durch einen Wohnwagenpark fährt.

Wie in der nachstehenden Grafik dargestellt, lag das historische Bestands-zu-Umsatz-Verhältnis im Bereich von 1.4X bis 1.7X. Aber zwischen März 2020 und Juni 2020 fast 84 Milliarden Dollar der Einzelhandelsbestände wurden aus dem System gesaugt, eine Reduzierung um 13 %.

Gleichzeitig stiegen die Einzelhandelsumsätze in die Höhe, was bedeutete, dass das Verhältnis von Lagerbeständen zu Verkäufen auf Terra Incognito fiel. Bis April 2021 erreichte das Verhältnis einen nie dagewesenen Tiefpunkt 1.07X und im letzten Monat (Februar) noch auf einem Ultratief 1.13X.

Die folgende Grafik ist die Grundlage des gegenwärtigen Inflationsausbruchs. Es ist ein Gesetz des Marktes, dass die Preise steigen, um die Decks freizuräumen und die Beschaffung neuer Lieferungen zu veranlassen, wenn nichts in den Regalen oder in den Lagern ist. Bis die historischen Verhältnisse wiederhergestellt sind, dürften sich die Einzelhandelspreise also nicht stabilisieren.

Verhältnis von Bestand zu Verkauf im Einzelhandel, 1992-2022

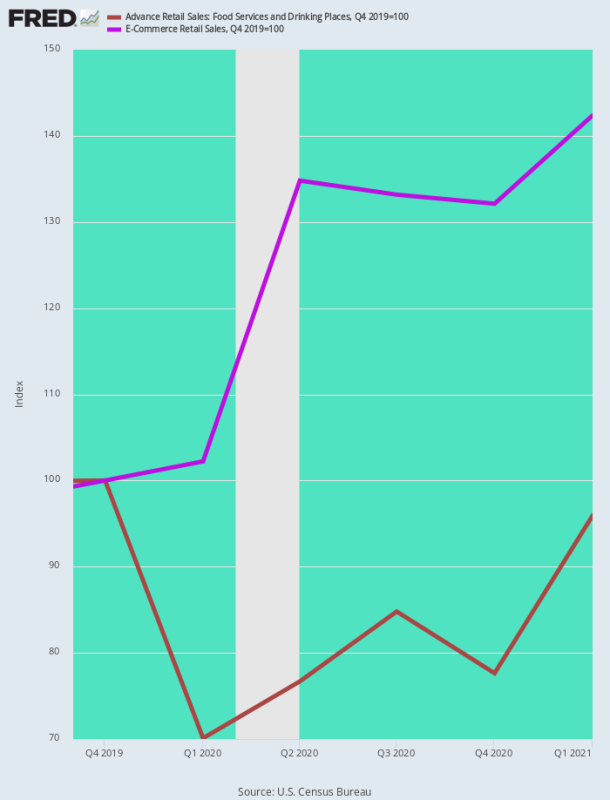

Eine andere Möglichkeit, den inflationären Anstieg der Handelswaren zu betrachten, besteht darin, die Restaurantverkäufe, die grundlegende Aktivität der sozialen Versammlung, die von der Virus Patrol eingestellt wurde, mit den E-Commerce-Verkäufen zu vergleichen, dem Anlaufpunkt für Verbraucherausgaben während des Covid.

Es überrascht nicht, dass die E-Commerce-Umsätze im ersten Quartal 1 sprunghaft angestiegen sind 42.4% von ihrem Vor-Covid-Niveau (4. Quartal 2019), während die Restaurantverkäufe in den frühen Tagen der Sperrung um 20-30 % gesunken waren und bis Ende des 5. Quartals 1 immer noch fast 2021 % unter dem Vor-Covid-Niveau lagen.

Tatsächlich wurden die Verbraucherausgaben wie eine Brezel verdreht aufgrund der von Washington initiierten Politik, die –

- Anti-Wachstum auf der Dienstleistungsangebotsseite;

- Pro-Ausgaben auf der Warennachfrageseite.

Das Ergebnis war natürlich ein fast augenblicklicher Inflationsschub auf der Warenseite, selbst als die Dienstleistungspreise zunächst deflationierten.

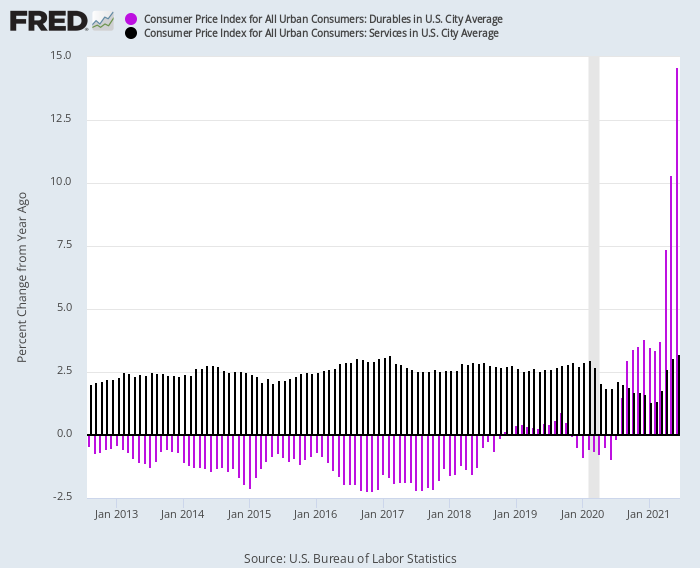

Diese Umkehrung ist in der folgenden Grafik dramatisch dargestellt. Von 2012 bis Februar 2020 verzeichnete der CPI für Gebrauchsgüter durchgehend negative Y/Y-Raten im Bereich von 1–2 % (lila Balken), während der CPI für Dienstleistungen (dunkle Balken) konstant im Bereich von +2.5 % Y/Y/J/J lag. Y-Bereich.

Aber nachdem die Covid-Lockdowns eintrafen, änderten sich die Indizes:

- J/J-Preisindex für Dienstleistungen: Aufgrund des starken Rückgangs der Aktivität bis Januar 1.3 auf bis zu 2021 % gefallen;

- J/J-Preisindex für langlebige Güter: Steigte bis Mitte 2021 aufgrund der enormen Ausweitung der Nachfrage auf zweistellige Zuwächse;

Y/Y-Änderung des CPI für Gebrauchsgüter im Vergleich zu Dienstleistungen, 2012-2021

Auffallend ist auch die Art und Weise, wie sich diese Differenz zwischen Waren und Dienstleistungen in Lohninflation zweiter Ordnung niederschlug. Tatsächlich profitierten chinesische und andere ausländische Arbeitnehmer von der boomenden Nachfrage nach Gütern, während einheimische Niedriglohnarbeiter sich plötzlich über ein zweistelliges Lohnwachstum freuten.

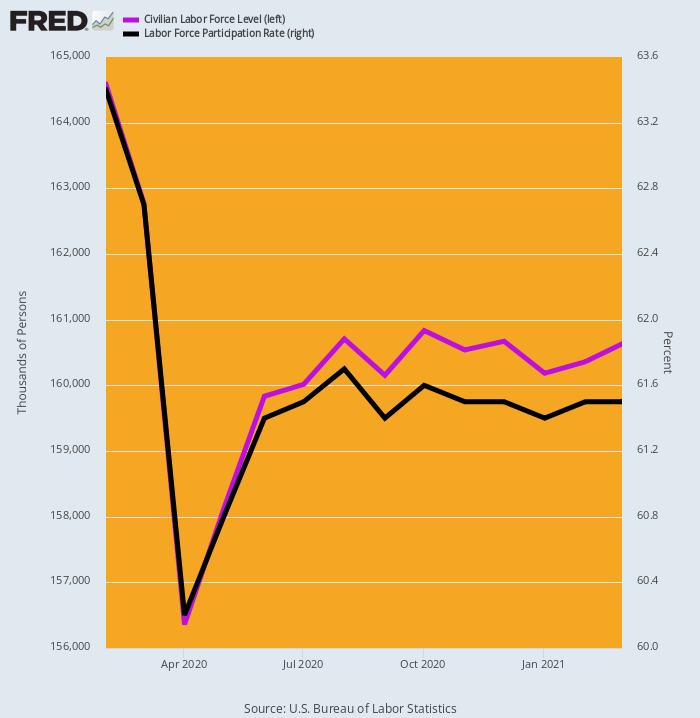

Eine offensichtliche Ursache war die Auswirkung von Washingtons Gratisartikeln auf das Arbeitskräfteangebot. Wie unten gezeigt, ist die von der BLS gemessene Belegschaft im April 8.2 um 5 Millionen Arbeitnehmer oder 2020 % eingebrochen und hat sich dann nur langsam und teilweise erholt, sodass sie zum Zeitpunkt der dritten Stimmy im März 2021 immer noch fast 4 Millionen unter dem Wert vor Covid lag eben.

Ausgedrückt in der sogenannten Erwerbsbeteiligungsquote von 63.4 % im Februar 2020 waren es im März 61.5 nur noch 2021 %.

Es versteht sich von selbst, dass der größte Teil dieses Arbeitskräfterückgangs im Niedriglohnbereich des Arbeitsmarktes stattfand. Dort belief sich Washingtons Arbeitslosenversicherungsminimum von 600 USD pro Woche plus die drei Runden der Konjunkturzahlungen auf ein jährliches Einkommen von $ 45,000-– weit über dem Niveau, das zum Beispiel im Freizeit- und Gastgewerbe zu erreichen ist.

Veränderung der zivilen Erwerbsbevölkerung und Erwerbsquote, Februar 2020 bis März 2021

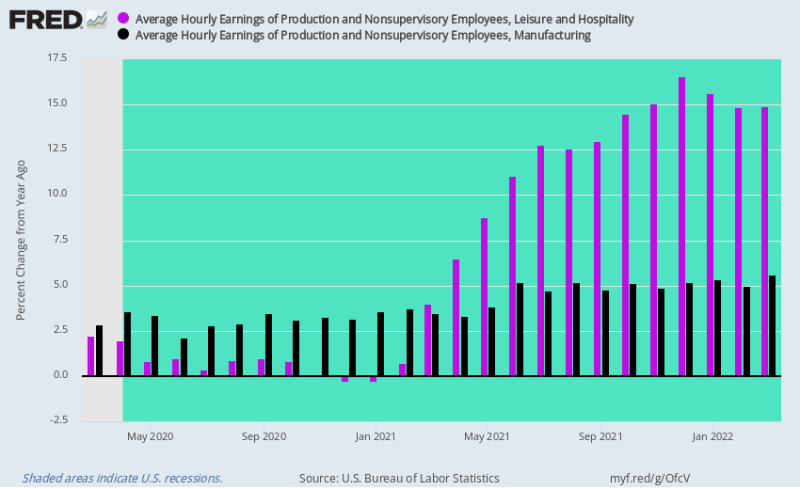

Als der Dienstleistungssektor der US-Wirtschaft im Jahr 2021 schrittweise wiedereröffnet wurde, wurden die Lohnsätze im Freizeit- und Gastgewerbesektor durch einen Doppelschlag in Mitleidenschaft gezogen. Nach der Restaurantrezession im Jahr 2020 kam die Nachfrage zurück, obwohl die verfügbaren Arbeitskräfte erheblich reduziert worden waren.

Dementsprechend hoben die Y/Y-Löhne wie eine Rakete ab und stiegen an 14-16 % im vierten Quartal 4, als die Arbeitslosenversicherung in Höhe von 2021 USD pro Woche und die Stimmy-Zahlungen endlich ausliefen.

Im Gegensatz dazu beschleunigten sich die Lohnsätze im verarbeitenden Gewerbe, die vor den Covid-Lockdowns um etwa 2-3 % pro Jahr gestiegen waren, sehr moderat auf 4-5 %. Das heißt, sie wurden immer noch von der massiven Abhängigkeit der US-Wirtschaft von ausländischer Beschaffung zurückgehalten, obwohl schnell steigende Lohnsätze und Kosten in der in China ansässigen Lieferkette für eine gewisse Erleichterung sorgten.

Der wichtige Punkt ist jedoch, dass die massiven inländischen Stimmies und die durch den Lockdown verursachte Verlagerung der Nachfrage von Dienstleistungen zu Handelswaren einen inflationären Kostendruck auf den Dienstleistungssektor ausübten, selbst als globale Unterbrechungen der Lieferketten und Rohstoffanstiege den Import von Brüllen verursachten Inflation in den Warengütersektoren.

Es war praktisch der perfekte Inflationssturm.

J/J-Änderung der Stundenlöhne, Freizeit und Gastgewerbe im Vergleich zur Fertigung, März 2020 bis März 2022

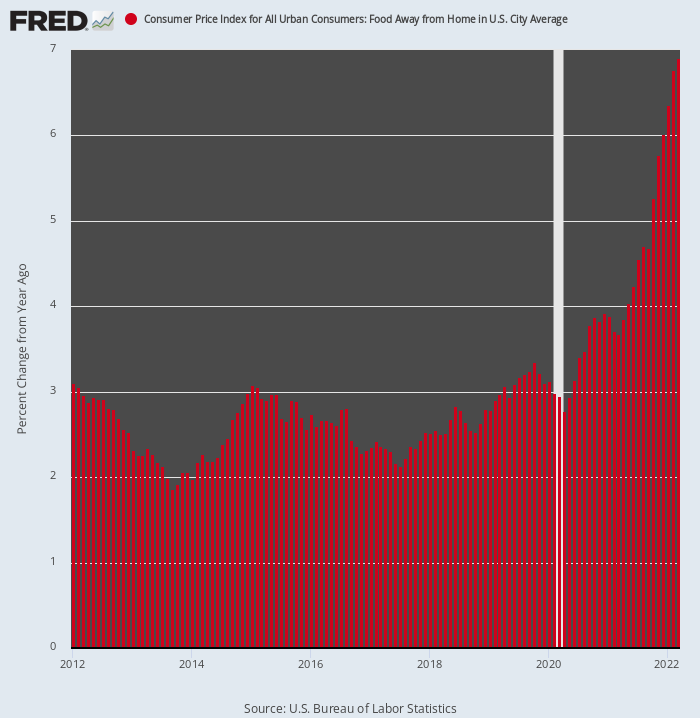

Aus Mangel an Zweifeln ist hier die Beschleunigung der Inflation im Restaurantsektor, die vom CPI unter der Rubrik „Food Away From Home“ verfolgt wird. Verglichen mit einem Anstieg von 2-3 % Y/Y in den acht Jahren vor Februar 2020 steigt der Index jetzt um a 7% Jährliche Rate.

Außerdem beginnt er gerade seinen endgültigen Aufstieg. Das liegt daran, dass die beiden Hauptbestandteile der Kostenstruktur von Restaurants – Essen und Arbeit – jetzt beide mit zweistelligen Raten steigen.

Unnötig zu sagen, dass das bevorstehende Szenario sich erheblich von dem unterscheidet, was während der sogenannten „Lowflation“-Ära vor 2020 vorherrschte. Ein Sektor, der ein Anker für die Gesamtinflationsrate war, wird nun zu einer weiteren Booster-Rakete.

Y/Y-Änderung des CPI für Essen außer Haus, 2012-2022

Schließlich muss angemerkt werden, dass die von CPI gemeldeten Zahlen den Preisen auf dem realen Weltmarkt von Natur aus hinterherhinken, wenn eine schrittweise Richtungsänderung auftritt. Um dies zu veranschaulichen, wurde der CPI in zwei Körbe mit sehr unterschiedlichen Gewichtungen von Elementen unterteilt, je nachdem, ob sie als „flexibel“ oder „klebrig“ angesehen werden.

Lebensmittel und Energie beispielsweise gelten als flexibel, weil sie letztendlich auf globalen Auktionsmärkten bepreist werden. Die Mietgewichtung von 31 % ist dagegen stark unterstellt und hinkt dem Markt aufgrund des Erhebungsdesigns um mindestens sechs Monate hinterher. Daher:

- Klebriger CPI: 71.1 % der gesamten CPI-Gewichtung, wobei Transport, Unterkunft und andere Elemente jeweils 4.7 %, 37.9 % und 28.4 % der Gewichtungen ausmachen;

- Flexibler VPI: 28.9 % der gesamten CPI-Gewichtung, wobei Automobil und Energie, Lebensmittel, Bekleidung und andere 14.4 %, 8.7 %, 2.3 % bzw. 3.5 % der Gewichtungen ausmachen.

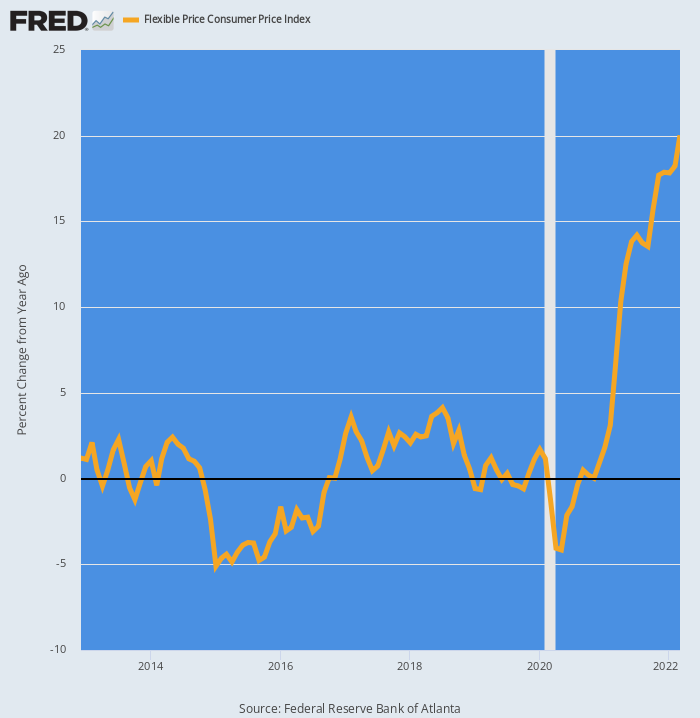

Wie zu erwarten war, beschleunigte der Flexible CPI seit Februar 2020 wie eine Trägerrakete. Von im Wesentlichen a 0.0% der durchschnittlichen jährlichen Steigerungsrate zwischen 2012 und 2019 sind diese Preise nicht gestiegen 20% auf einer Y/Y-Basis.

Y/Y-Änderung des flexiblen Preis-CPI, 2012-2022

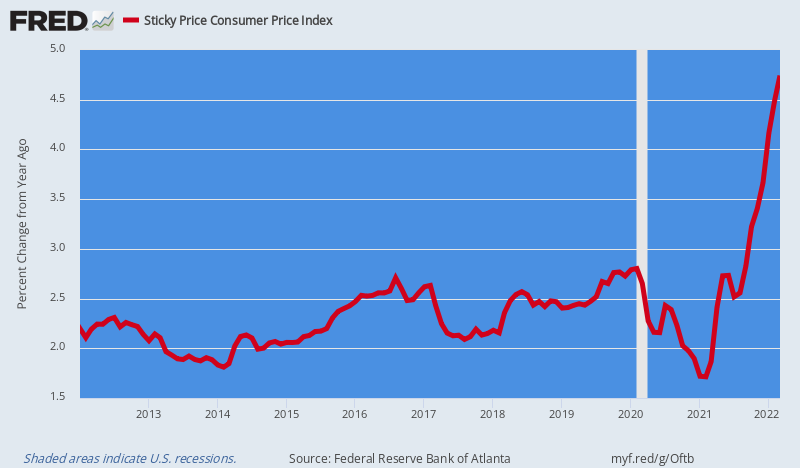

Im Gegensatz dazu lag der Sticky Price CPI, der im Durchschnitt bei a lag 2.5% Der Y/Y-Anstieg vor 2020 hat sich jetzt leicht beschleunigt 4.5% auf einer Y/Y-Basis.

Aber hier ist das Ding. Die „klebrigen“ Elemente des CPI werden sich allmählich mit den inflationären Löhnen, Inputpreisen und Gemeinkosten infizieren, die jetzt durch die Lieferkette schießen – Mieten, Versorgungsleistungen und Gesundheitsfürsorge sind die führenden Beispiele.

Schlimmer noch, die Fed hat einen mickrigen Anti-Inflations-Stick und einen, den sie nur ungern einsetzt, aus Angst, dass er die Makroökonomie in eine Rezession stürzen könnte. Wir beziehen uns natürlich auf die Zinssätze und den Überhang an öffentlichen und privaten Schulden in Höhe von 87 Billionen Dollar, der wie ein finanzielles Damoklesschwert über der Wirtschaft schwebt.

Die Verschuldung wurde durch jahrzehntelanges rücksichtsloses Geldpumpen ermöglicht, aber jetzt ist sie das, was sie ist: Nämlich ein wahrgenommenes Hindernis für entschlossene und dramatische Anti-Inflations-Maßnahmen der Fed.

Letzteres wiederum bedeutet zudem, dass die Inflationsdynamik, die während der Covid-Ära eingepflanzt wurde und nun durch Washingtons Sanktionskrieg gegen das Weltrohstofflager im Schwarzen Meer drastisch verschärft wird, in den kommenden Quartalen nur noch verstärkt wird.

Y/Y-Änderung des Sticky Price CPI, 2012-2022

Unterdessen kommt die Washington-Kavallerie nicht zur Rettung. Tatsächlich steht die amerikanische Regierung im kommenden November vor einer harten Landung, wenn die Demokraten wahrscheinlich aus dem Amt gefegt werden, was für die nächsten zwei Jahre eine zähe Lähmung hinterlassen wird, selbst wenn sich die Stagflation verschärft und die durch den Ukraine-Krieg ausgelöste globale Krise nicht konstruktiv ist Ergebnis.

In der Tat, wie Bill King in seinem morgendlichen Schreiben feststellte, versinkt Biden in den Umfragen buchstäblich außer Sichtweite. Und die Wahrheit bleibt, dass unser Madison-System der geteilten Regierung ohne eine starke präsidiale Führung einfach nicht funktioniert.

Normalerweise ist das eine wunderbare Sache – eine Kontrolle über die Vergrößerungsimpulse des Staates. Aber jetzt brauchen wir drastische Maßnahmen, um die Kriege zu beenden, den Haushalt zu reparieren und die Fed zu reformieren, aber unter den Umständen, die sich jetzt abzeichnen, wird wahrscheinlich nichts dergleichen passieren.

Veröffentlicht unter a Creative Commons Namensnennung 4.0 Internationale Lizenz

Für Nachdrucke setzen Sie bitte den kanonischen Link wieder auf das Original zurück Brownstone-Institut Artikel und Autor.