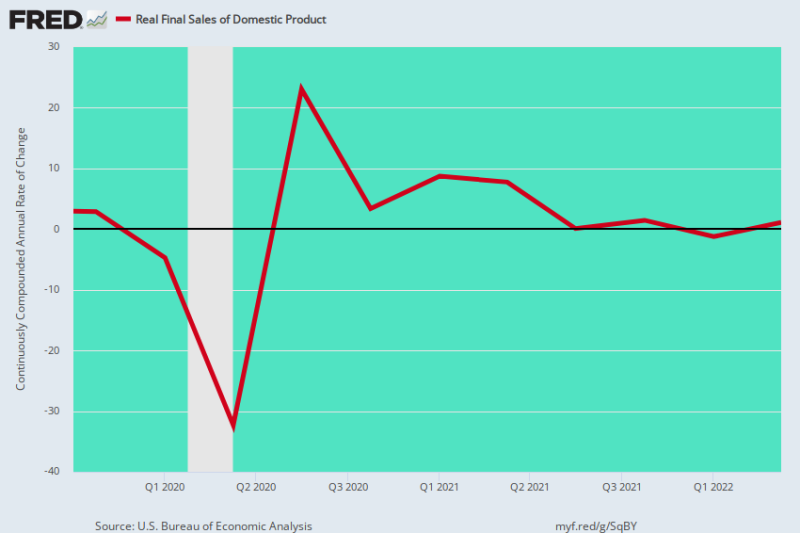

Ja, wir haben eine gewisse Stagflation. Nach dem Höhepunkt vor Covid im vierten Quartal 4 haben sich die realen Endverkäufe von Inlandsprodukten auf ein Schneckentempo verlangsamt und sind nur um knapp gestiegen 0.73% pro Jahr in den letzten 2.5 Jahren.

Wir bevorzugen dieses Maß gegenüber dem realen BIP, da es die abrupten Schwankungen der Lagerbestände von Quartal zu Quartal beseitigt, die übergroße Auswirkungen auf die Schlagzeile haben können. Somit war der gemeldete Rückgang des realen BIP in den ersten beiden Quartalen des Jahres 2022 auf die Auflösung der Lagerbestände und nicht auf einen tatsächlichen Rückgang der laufenden Aktivität zurückzuführen.

Zufällig wirken sich Bestandsschwankungen jedoch in beide Richtungen aus – das folgende Diagramm beseitigt dieses statistische Rauschen und gelangt zum zugrunde liegenden Trend von Produktion, Einkommen und Ausgaben.

Was also passiert ist, ist, dass die US-Wirtschaft trotz mehr als 11 Billionen Dollar an monetären und fiskalischen Stimmies seit dem vierten Quartal 4 auf einem Weg ins Nirgendwo taumelte.

Dem ursprünglichen durch Lockdown verursachten annualisierten Einbruch von 32 % im zweiten Quartal 2 folgte im dritten Quartal 2020 eine annualisierte Erholung um 23 % und dann bis zum ersten/ zweiten Quartal 3 eine Rückkehr zum Ausgangspunkt vor Covid. Danach jedoch dieser aggregierte Indikator der aktuellen Wirtschaftslage Aktivität hat im Wesentlichen entlang der flachen Linie oszilliert.

Annualisierte Änderungsrate, realer Endumsatz des Inlandsprodukts:

- Q3 2021: +0.09 %;

- Q4 2021: +1.45 %;

- Q1 2022: -1.24 %;

- Q2 2022: +1.08 %;

Die vergangenen vier Quartale wären natürlich auch unter normalen Umständen nichts Besonderes. Aber diese klaren Ergebnisse folgten tatsächlich dem aggressivsten Stimulus in der aufgezeichneten Geschichte; und auch in einer Zeit, in der die steigende Inflation gerade erst Fahrt aufnahm.

Das bedeutet, dass die US-Wirtschaft vom Schlimmsten aus beiden Welten getroffen wird, wenn die Stimulierungsmaßnahmen in Washington nachlassen und die Hauptinflation in den kommenden Monaten sprunghaft ansteigt. Dementsprechend ist zu erwarten, dass die rote Linie in der unten stehenden Grafik bald für mehrere Quartale in den negativen Bereich sinken wird.

Y/Y-Änderung der realen Endverkäufe von Inlandsprodukten, Q4 2019 bis Q2 2022

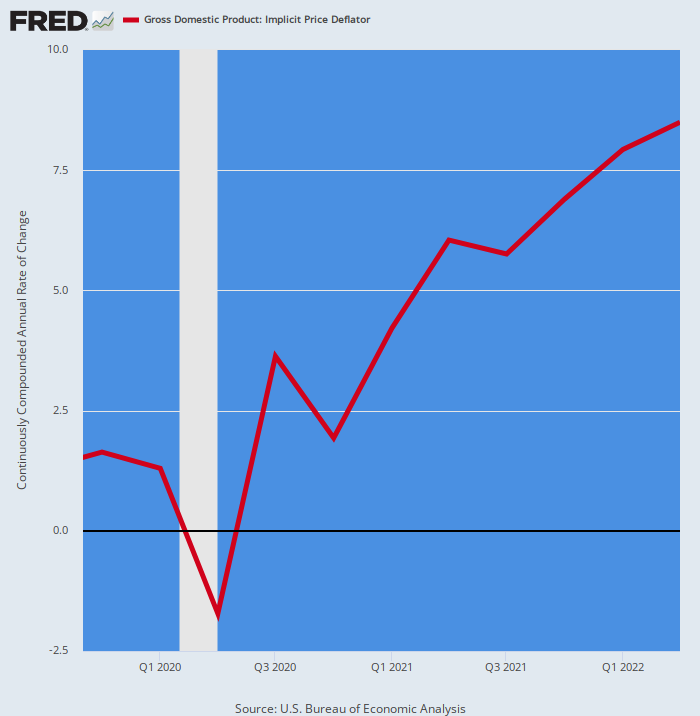

Aus Mangel an Zweifeln ist hier die annualisierte Änderungsrate des BIP-Deflators für den gleichen 2.5-Jahres-Zeitraum angegeben. Offensichtlich hat es sich aggressiv nach oben bewegt, das genaue Gegenteil der nachlassenden Gewinnrate bei den realen Endverkäufen.

Annualisierte Änderungsrate des BIP-Deflators:

- Q4 2020: +1.93 %;

- Q1 2021: +4.22 %;

- Q2 2021: 6.04 %;

- Q3 2021: +5.75 %;

- Q4 2021: +6.90 %;

- Q1 2022: +7.93 %;

- Q2 2022: +8.50 %;

Die oben abgebildete Inflationsrampe ist sicherlich eine für die Rekordbücher. In der Tat, das letzte Mal, als der BIP-Deflator überschritten wurde 8.50% war vor 42 Jahren im vierten Quartal 4.

Das ist der Grund, warum die Realwirtschaft ins Stocken gerät und sich eine Stagflation eingeschlichen hat: Die Gewinne beim nominalen Einkommen werden nämlich von steigenden Preisen mehr als aufgezehrt, was den Weg für die schlimmste Phase hoher Inflation und sinkenden Realwachstums seit den 1970er Jahren ebnet .

Unnötig zu erwähnen, dass diese Bedingung die Fed auf dem Trockenen lässt. Nach Jahren seines Inflationsmantras von 2.00 % als A und O für makroökonomische Stabilität und Wohlstand wird es keine andere Wahl haben, als die Zinssätze weiter zu erhöhen, um die Inflation von 6-9 % zu bekämpfen – bis das stagnierende Wirtschaftswachstum schließlich zusammenbricht eine tiefe Rezession.

Y/Y-Veränderung des BIP-Deflators, Q4 2019 bis Q2 2022

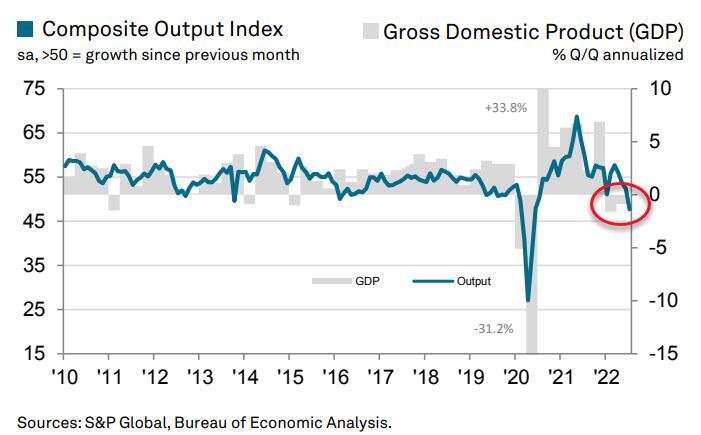

Der heutige Daten-Dump war in der Tat ein Warnsignal, dass die US-Wirtschaft bereits im 3. Quartal untergehen könnte. Das liegt daran, dass der S&P Global US Composite PMI Output Index im Juli bei miserablen 47.7 lag.

Der Juli-Wert ging von 52.3 im Juni zurück und signalisiert einen erneuten Rückgang der Geschäftstätigkeit im Privatsektor. Wie in der Grafik dargestellt, folgt das BIP normalerweise mit einer kleinen Verzögerung dem zusammengesetzten Output-Index.

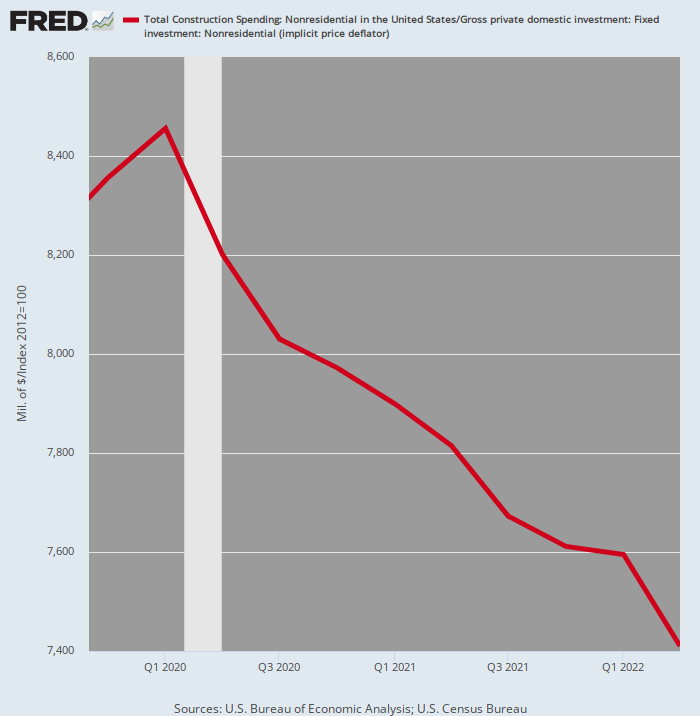

Tatsächlich deutet vieles darauf hin, dass große Teile des Privatsektors bereits auf dem Weg nach Süden sind. Beispielsweise gingen die inflationsbereinigten Ausgaben für den Nichtwohnbau im zweiten Quartal 2 gegenüber dem Höchststand im ersten Quartal 2022 um 12.4 % zurück.

Angesichts der steigenden Inflation sehen wir keinen Grund zu der Annahme, dass die Realinvestitionen in den Gewerbe-, Büro-, Einzelhandels- und Industriebau in den unmittelbar bevorstehenden Quartalen voraussichtlich wieder nach oben gehen werden.

Inflationsbereinigte Bauausgaben, private Nichtwohngebäude, 4. Quartal 2019 bis 2. Quartal 2022

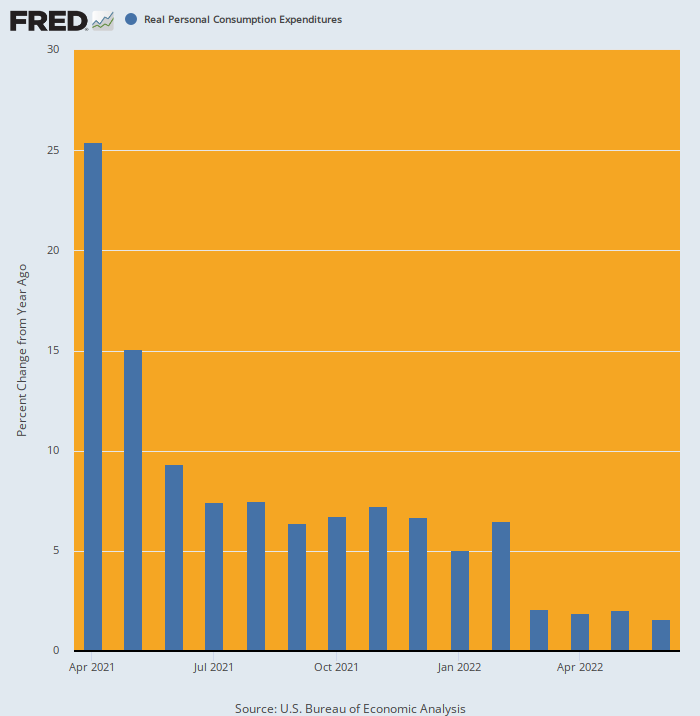

Wir sehen auch keinen Grund für eine Erholung des gepriesenen Verbrauchers. Tatsächlich sind die Ausgaben der Haushalte seit dem Mondaufgang der realen PCE im April 2021 aufgrund von Joe Bidens 1.9 Billionen US-Dollar Stimmy in einem unerbittlichen Tempo bergab marschiert.

Nach einem Wachstum von 5.0 % Y/Y Anfang 2022 lag die Juni-Zahl bei gerade einmal 1.5%, Fortsetzung einer stetig schwächenden Tendenz. Und was bevorsteht, ist eine höhere Inflation und möglicherweise die Steuererhöhungen von Joe Biden – das Gegenteil der künstlich durch Stimmy gesteigerten Ausgaben, die in der früheren Periode des Diagramms unten gezeigt werden.

Y/Y-Änderung des realen PCE, April 2021 bis Juni 2022

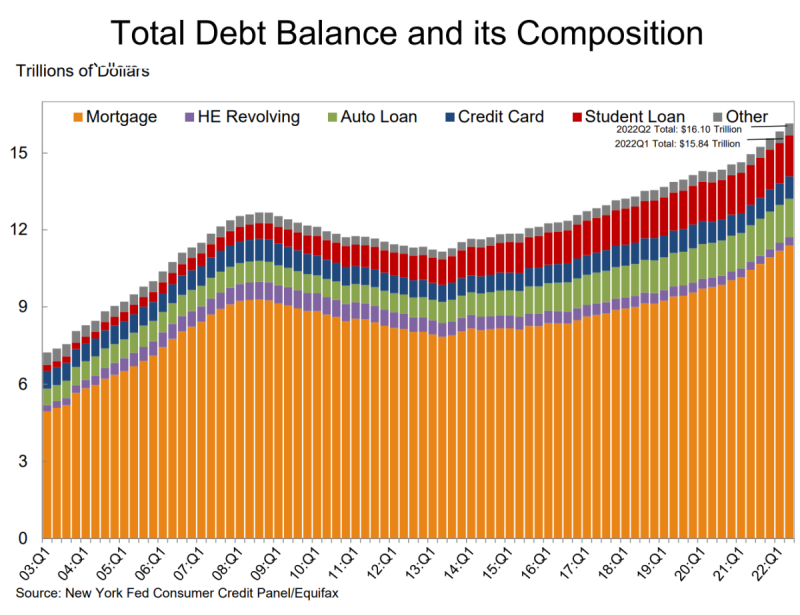

Schließlich liefert der heutige Fed-Bericht zur Verbraucherverschuldung nur einen weiteren Sargnagel. Es zeigte sich, dass die Gesamtverschuldung der Haushalte im zweiten Quartal um 312 Milliarden US-Dollar auf einen Rekordwert von 16.15 Billionen US-Dollar gestiegen ist.

- Die Hypothekenbilanzen – die größte Komponente der Haushaltsschulden – stiegen um 207 Milliarden US-Dollar und beliefen sich am 11.39. Juni auf 30 Billionen US-Dollar.

- Die Kreditkartensalden sind seit dem ersten Quartal um 46 Milliarden US-Dollar gestiegen. Der Anstieg von 13 % im Jahresvergleich war der größte seit mehr als 20 Jahren.

- Die Gesamtlimits für Karten markierten den größten Anstieg seit über zehn Jahren.

- Und die Guthaben bei Autokrediten stiegen im zweiten Quartal um 33 Milliarden US-Dollar und setzten damit den seit 2011 andauernden Aufwärtstrend fort.

Also, ja, die Verbraucherausgaben liegen real knapp im positiven Bereich, aber das ist ausschließlich auf den anhaltenden Anstieg der Verschuldung der privaten Haushalte zurückzuführen. Es ist jedoch nur eine Frage der Zeit, bis steigende Zinsen auch diesen Expansionsweg zunichte machen.

Das Verrückte ist natürlich, dass die Wall Street jetzt glaubt, die Straffungsphase der Fed sei bis Dezember vorbei und der Kampf gegen die Inflation gewonnen, was eine neue Runde von Zinssenkungen und steigenden Aktienkursen ermöglicht.

Träum weiter!

reposted aus Beratungsservice von David Stockman.

Veröffentlicht unter a Creative Commons Namensnennung 4.0 Internationale Lizenz

Für Nachdrucke setzen Sie bitte den kanonischen Link wieder auf das Original zurück Brownstone-Institut Artikel und Autor.