Wir befinden uns anscheinend wieder im Modus „Gib deinen Weg zum Wohlstand aus“. Letzte Woche begrüßte die Wall Street die „starke“ April-PCE-Zahl mit einer Reihe von Dip-Käufen, aber Sie müssen sich fragen, wie lange Haushalte in ihre Keksdosen greifen können, um das auszugeben, was sie nicht verdienen.

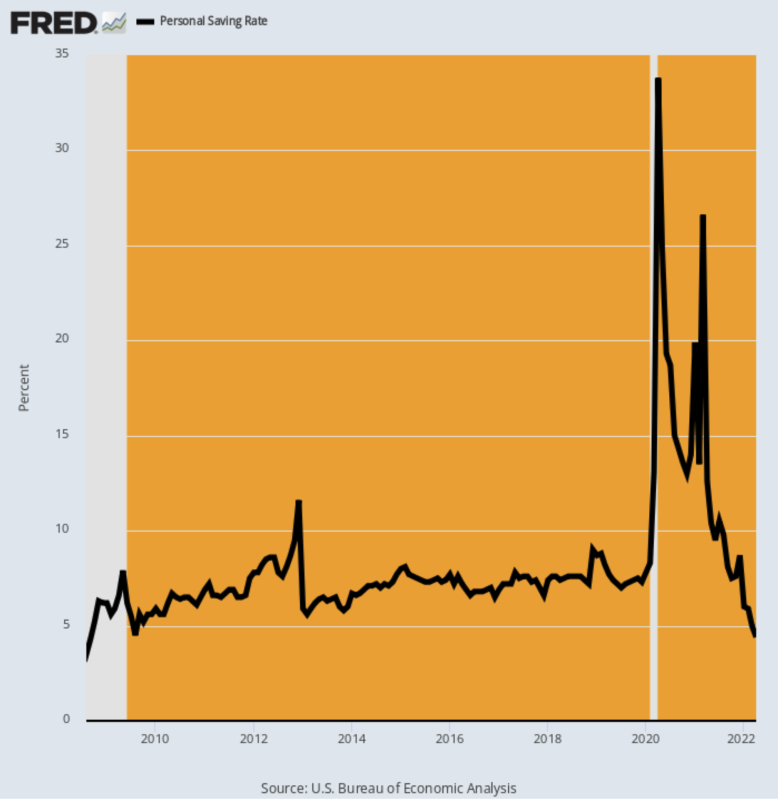

Nach Angaben des Handelsministeriums ist das miserabel 4.4% Die für April veröffentlichte persönliche Sparquote war das niedrigste Niveau seit August 2008, und wir wissen, was als nächstes geschah!

Aus dem Diagramm geht auch verdammt deutlich hervor, dass der dreifache Schlag der Covid-Lockdowns, das stimmige Bacchanal und die brandheiße Beschleunigung der globalen Inflation und der Zusammenbrüche der Lieferketten die Standard-Wirtschaftszahlen ins Trudeln gebracht haben. Denn wenn die Sparquote in nur 34 Monaten von überirdischen 4 % auf einen Tiefpunkt von 24 % steigt, haben Sie es schließlich nicht mit einem Standard-Konjunkturzyklus zu tun.

Stattdessen haben Sie im wahrsten Sinne des Wortes Neuland. Daher ist es wichtiger denn je, das statistische Rauschen zu durchforsten, um die wahren Grundlagen bei der Arbeit zu identifizieren.

Persönliche Ersparnisse als Prozentsatz des verfügbaren persönlichen Einkommens, August 2008 bis April 2022

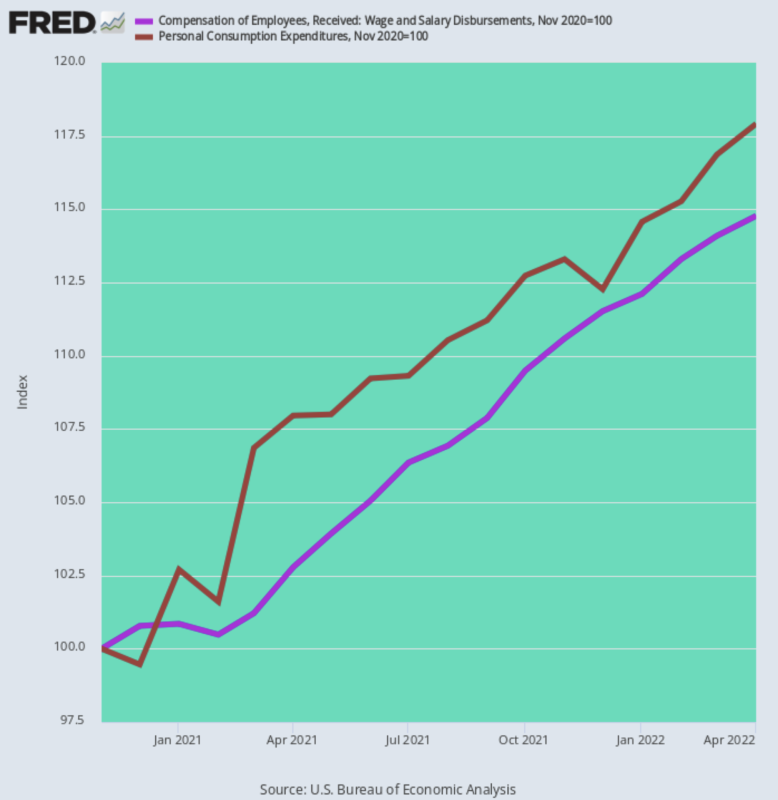

Für unser Geld beginnt diese Untersuchung mit der offensichtlichen Wahrheit, dass Sie mehr ausgeben als Sie verdienen, wenn Sie Ihre Sparquote senken. Und seit November 2020 passiert genau das.

Die Löhne und Gehälter der Haushalte (violette Linie) sind um gestiegen 14.8% nominell sind die privaten Konsumausgaben jedoch um 21 % stärker gestiegen. Das heißt, April PCE (braune Linie) war 17.9% über dem, was bereits im November 2020 ein von Trump „stimmy“ aufgeblähtes Niveau war.

Lohn- und Gehaltsausgaben versus Konsumausgaben, November 2020 bis April 2022

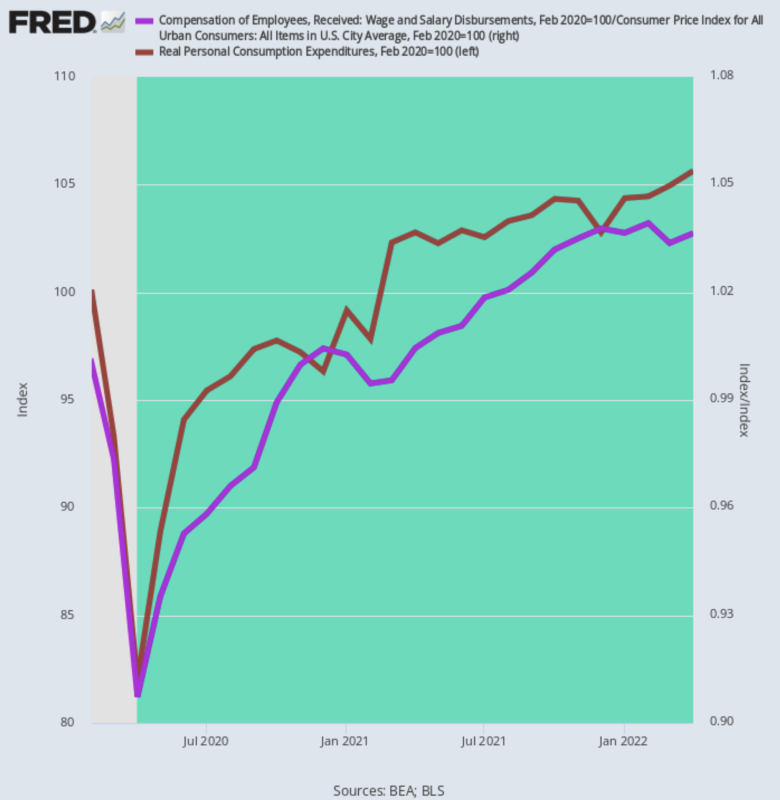

Darüber hinaus erzählen diese nominalen Zahlen nicht einmal die halbe Wahrheit. Wenn Sie die Inflation auswringen, erhalten Sie einige hübsche Zwergzahlen. Das heißt, die reale PCE ist nur um a gewachsen 2.56%Jahresrate seit dem Höhepunkt vor Covid im Februar 2020 – 6 Billionen US-Dollar an Stimmies nicht widerstehen.

Der Grund ist kein Geheimnis: Inflationsbereinigt liegen die Lohn- und Gehaltseinkommen nur um zwei Drittel höher als bei einem 1.66% pro Jahr. Um das Ausgabenspiel am Laufen zu halten, brechen die Haushalte in ihre Sparschweine ein.

Veränderung der inflationsbereinigten PCE im Vergleich zum Lohn- und Gehaltseinkommen, Februar 2020 bis April 2022

Also, nein, wir glauben nicht, dass die Haushaltsausgaben irgendetwas „Starkes“ haben.

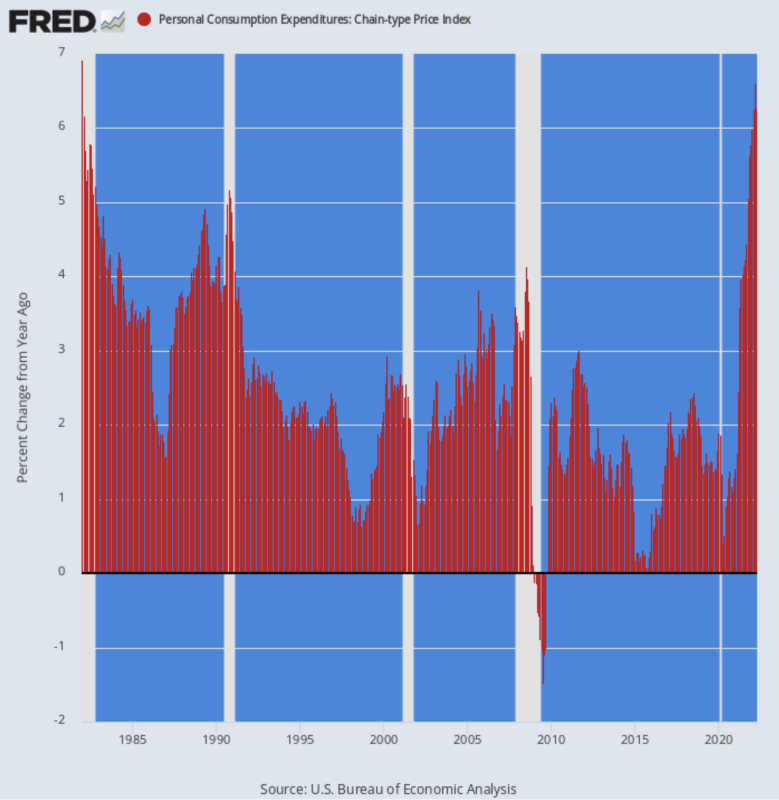

Was tatsächlich stark ist, ist die Rate, mit der die Inflation die reale Kaufkraft gefressen hat. Was der Ausgaben- und Einkommensbericht der letzten Woche auch zeigte, war also, dass der Schlagzeilen-PCE-Deflator weiter steigt und bei liegt 6.27% auf Y/Y-Basis der höchste Gewinn seit Januar 1982.

Dieser Y/Y-Gewinn ist mit dem vergleichbar 4.44% Rate veröffentlicht letzten Oktober und die 3.58% Y/Y-Rate, die im vergangenen April aufgezeichnet wurde. Das ist also Beschleunigung mit aller Macht.

Tatsächlich überschritt der PCE-Deflator erstmals im März 2.00 das heilige Inflationsziel der Fed von 2021 % und hat sich seitdem im Wesentlichen verdreifacht.

J/J-Änderung des PCE-Deflators, 1982-2022

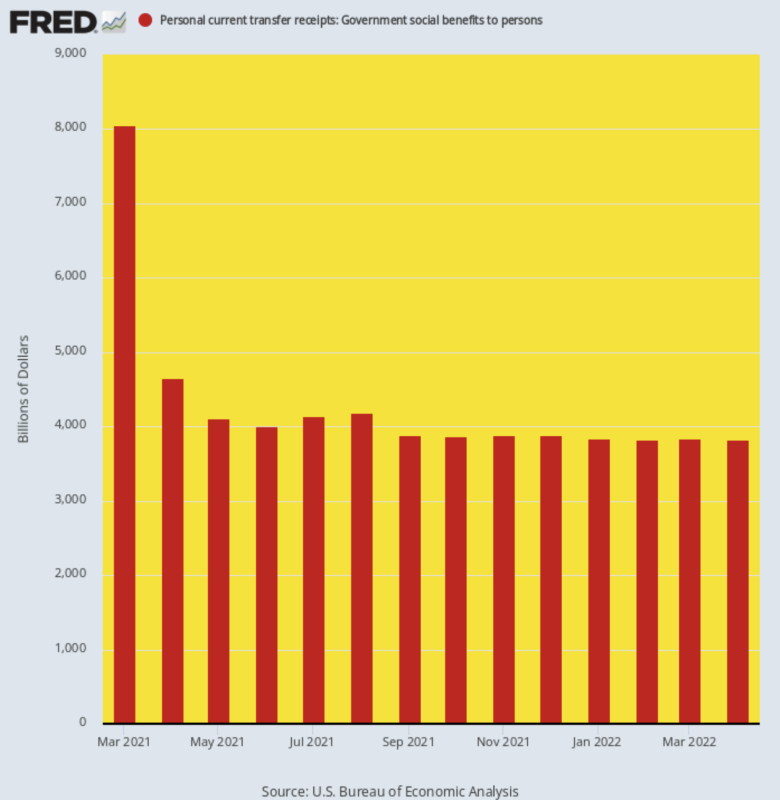

Der aufschlussreichere Trend im Ausgaben- und Einnahmenbericht vom April war jedoch der anhaltende Rückgang der Transferzahlungsrate der Regierung. Nach dem Höhepunkt bei einem jenseitigen 8.05 Billionen Dollar annualisierte Rate aufgrund des Biden Stimmy im März 2021 sind die Transferzahlungen auf die Erde zurückgekehrt und liegen weit unter der Hälfte dieses Niveaus, $3.83 Billionen, Im April.

Folglich wird weiteres PCE-Wachstum von Lohn- und Gehaltsgewinnen abhängen, die derzeit von der Inflation übertroffen werden.

Darüber hinaus ist die scheinbare „Normalisierung“ der Transferzahlungen, die in der folgenden Grafik dargestellt ist, nicht genau das, was sie zu sein scheint. Im Dezember 2019, bevor die Turbulenzen von Covid und Stimmy die Zahlen ins Wanken brachten, lagen die annualisierten Transferzahlungen der Regierung bei $3.11 Billion.

Der Gewinn in den 29 Monaten seither rechnet sich also zu einem Knistern 9.31% annualisierte Wachstumsrate. Doch hier sind wir mit den Verbrauchern, die tief in die Ersparnisse graben, denn selbst 3.83 Billionen US-Dollar an Gratisartikeln erweisen sich als unzureichend, um den Haushaltseinkaufsautomaten zu finanzieren.

Annualisierte Rate der staatlichen Transferzahlungen, März 2021 bis April 2022

Natürlich witterten die Wall-Street-Aktienhändler gute Nachrichten an der Inflationsfront und behaupteten, dass der kleine Haken am rechten Rand des Diagramms unten bedeutet, dass die Fed den Kampf gegen die Inflation bereits gewonnen hat, und zwar nach den nächsten zwei geplanten 50 Basispunktzinserhöhungen wird es in der Lage sein, seine Anti-Inflationskampagne im September zu „pausieren“.

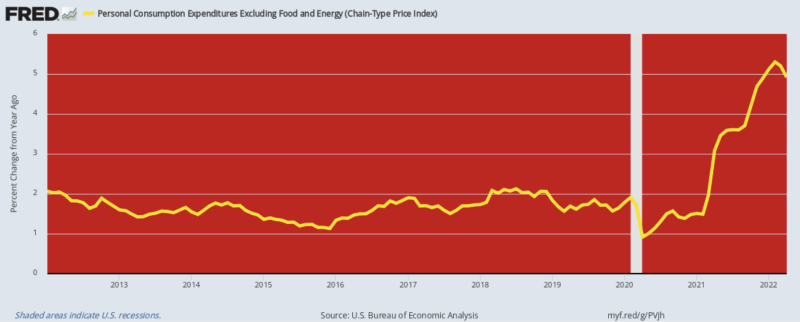

Sprechen Sie über lahme Rationalisierung. Es passiert einfach so, dass die 4.91% Der im April verzeichnete Y/Y-Anstieg des PCE-Deflators ohne Lebensmittel und Energie liegt um triviale 39 Basispunkte unter dem Februarwert, aber das ist noch nicht einmal der eigentliche Punkt.

Tatsache ist, dass weltweit eine virulente Lebensmittel-, Energie- und Rohstoffinflation herrscht und kein Ende in Sicht ist. Was also zählt, ist der Index der Gesamtlebenshaltungskosten, nicht einer, der das ausschließt, was jetzt fast 5 $ pro Gallone Benzin und die höchste Lebensmittelinflation seit einer Generation erreicht.

Selbst dann waren die Buchungen von Februar bis April für den PCE-Deflator ohne Lebensmittel und Energie der höchste Anstieg seit September 1983, was kaum einem Sieg über die Inflation gleichkommt.

Y/Y-Änderung des PCE-Deflators ohne Lebensmittel und Energie, 2012-2022

Um keinen Zweifel zu haben, sollten Sie die jüngsten Veröffentlichungen für den um 16 % getrimmten mittleren CPI betrachten. Wie wir schon oft erklärt haben, wenn Sie die kurzfristige Volatilität aus dem monatlichen Index entfernen möchten, tun Sie nicht so, als würden Lebensmittel und Energie nicht zählen, sondern nehmen Sie stattdessen jeweils die höchsten 8 % und die niedrigsten 8 % der Inflationskorbpositionen heraus Monat.

Dies führt jeden Monat zu unterschiedlichen Ausschlüssen sowohl bei den hohen als auch bei den niedrigen Extremen, wodurch der Index geglättet wird, ohne den Indexwert fälschlicherweise zu senken, wenn Nahrungsmittel und Energieprodukte hoch laufen.

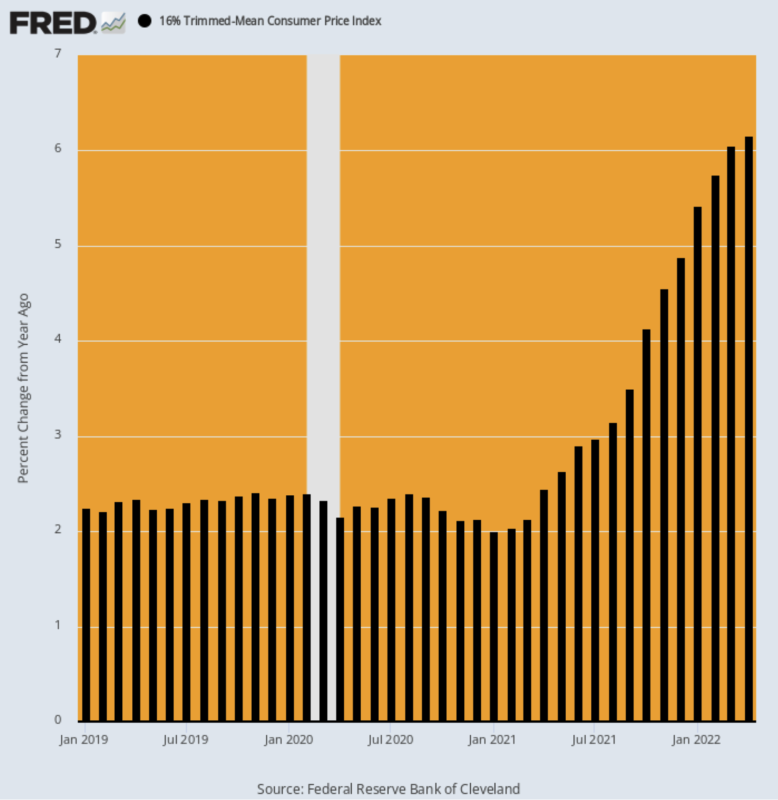

Wie unten gezeigt, beschleunigt sich die Y/Y-Anzeige des um 16 % getrimmten CPI-Mittelwerts weiter.

Y/Y % Änderung:

- 2020. April: 2.16%;

- April 2021: 2.45 %;

- Oktober 2021: 4.12 %;

- Januar 2022: 5.42 %;

- April 2022: 6.16 %;

J/J getrimmter mittlerer VPI, Januar 2019 bis April 2022

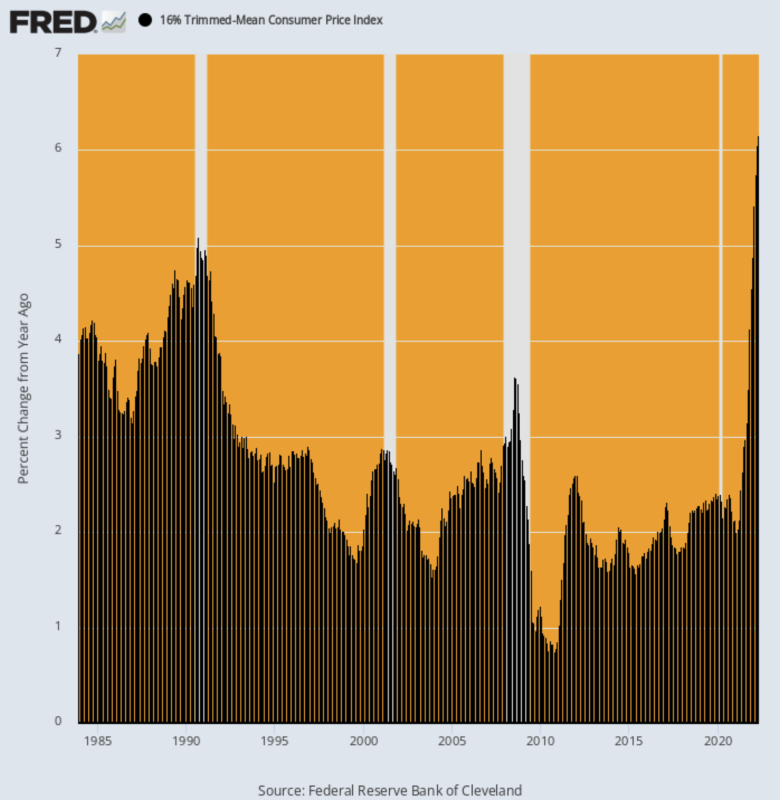

Tatsächlich war der April-Druck der höchste Wert Jemals aufgenommen seit diese Version des CPI im Dezember 1983 eingeführt wurde!

Tatsächlich ist es nicht einmal knapp. Die höchste Y/Y-Rate während des Ölpreisverfalls Mitte 2008 betrug nur 3.63 % und während der ersten Golfkriegskrise erreichte sie einen Höchststand von 5.09 %.

Wenn es also um die lautstarke „Pause“ der Fed im September geht, fuggedaboutit!

Die zugrunde liegende Inflationsdynamik, wie sie der um 16 % getrimmte CPI-Mittelwert zeigt, ist höher als je zuvor – einschließlich während der galoppierenden Inflation der 1970er Jahre.

Y/Y-Änderung des um 16 % getrimmten mittleren CPI, 1983-2022

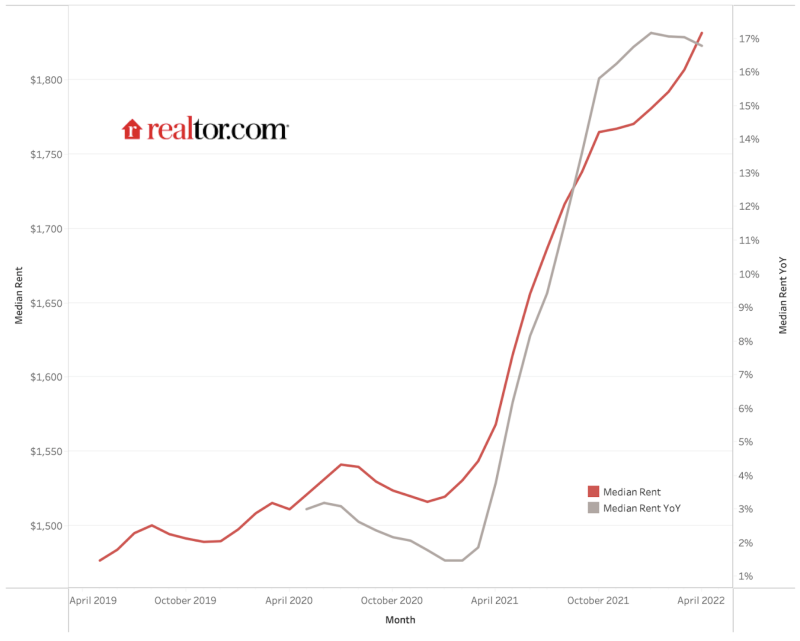

Es gibt zahlreiche Gründe, in naher Zukunft keine Verlangsamung des Kerninflationstrends zu erwarten, aber sicherlich ist die Verzögerung der Mietkomponenten der BLS ein rotes Blinklicht.

Wie unten gezeigt, sind die landesweiten Durchschnittsmieten in den 50 größten Märkten von 1,475 $ pro Monat im April 2019 auf 1,827 $ pro Monat im April 2022 gestiegen 24% gewinnen, aber bisher ist der CPI-Mietindex nur um gestiegen 10% während des gleichen Zeitraums aufgrund der umfangreichen Verzögerungen, die in seine Methodik eingebaut sind.

Der maßgeblichste private Marktmietindex ist in den letzten drei Jahren fast zweieinhalb Mal stärker gestiegen als die CPI-Mietkomponente.

Aber irgendwann wird der CPI die Marktrealitäten einholen, und insbesondere die Tatsache, dass der April 2022 Y/Y-Gewinn in der Makler.com Index war 16.7% im Vergleich zu der 4.8% Vom CPI gemeldeter Y/Y-Wert.

Tatsache ist, dass 32 % der Gewichtung im CPI aus direkten Mietkosten und dem Subindex OER (Eigentümeräquivalentmiete) bestehen, der die Mietmarkttrends abbildet. Wir haben also ein Drittel des CPI-Kurses viel höher, unabhängig davon, was mit Lebensmitteln und Energie passiert.

Und wenn Sie nur die sogenannte „Kern“-Inflation betrachten, beträgt das Gewicht der Mietkomponenten mehr als 40 % des CPI und 25 % des PCE-Deflators ohne Lebensmittel und Energie.

Mit einem Wort, die Fed wird keine Entschuldigung haben, ihre Anti-Inflationskampagne aufgrund vorübergehender Rückgänge im Kernindex zu „pausieren“. Selbst Letzteres ist in materieller und nachhaltiger Weise absolut unwahrscheinlich.

Mittlere Mieten, realtor.com, April 2019-April 2022

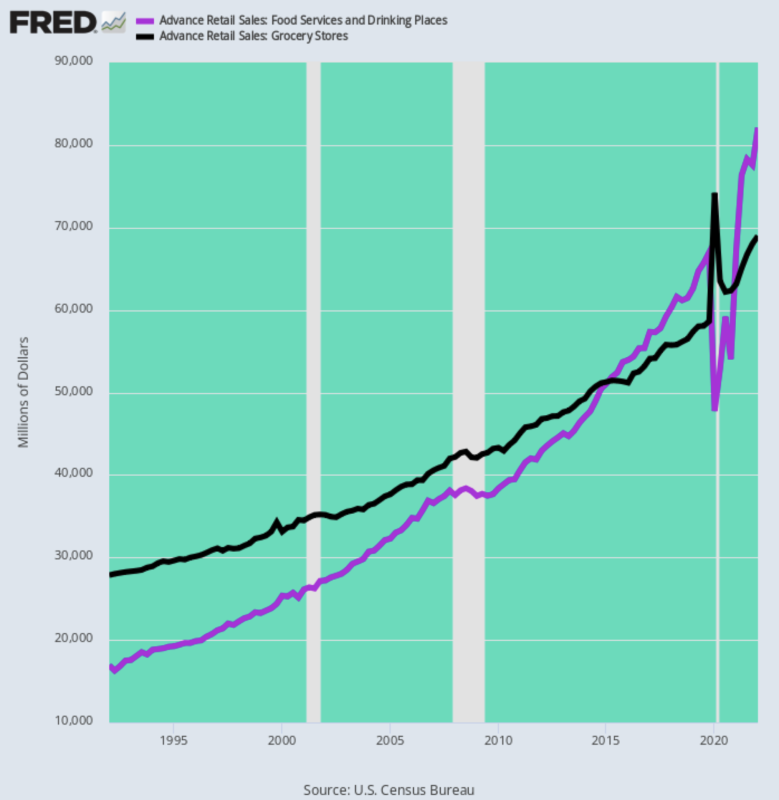

Ein weiterer zu berücksichtigender Faktor ist, dass die Nahrungsmittelinflation inflationärer ist als früher. Was wir meinen, ist, dass der Teilindex „Lebensmittel-weg-von-zu-Hause“ im CPI weitaus mehr Gewicht hat als noch vor 30-40 Jahren. Das liegt daran, dass der Anteil der Lebensmittel, die in Restaurants und anderen Gastronomiebetrieben gekauft werden, sprunghaft angestiegen ist.

Wie aus der nachstehenden Grafik hervorgeht, beliefen sich die monatlichen Lebensmittelausgaben in Restaurants im 1. Quartal 1992 auf nur 17 Milliarden US-Dollar oder 61 % der 28 Milliarden US-Dollar, die in Lebensmittelgeschäften monatlich ausgegeben wurden. Im Gegensatz dazu beliefen sich die monatlichen Ausgaben in Restaurants im ersten Quartal 1 auf 2022 Milliarden US-Dollar oder 82 % der 119 Milliarden US-Dollar, die in Lebensmittelgeschäften ausgegeben wurden.

Anders ausgedrückt: In den letzten 30 Jahren stiegen die Ausgaben in Restaurants um 5.4 % pro Jahr – weit über dem jährlichen Zuwachs von 3.1 % für Lebensmittelgeschäfte.

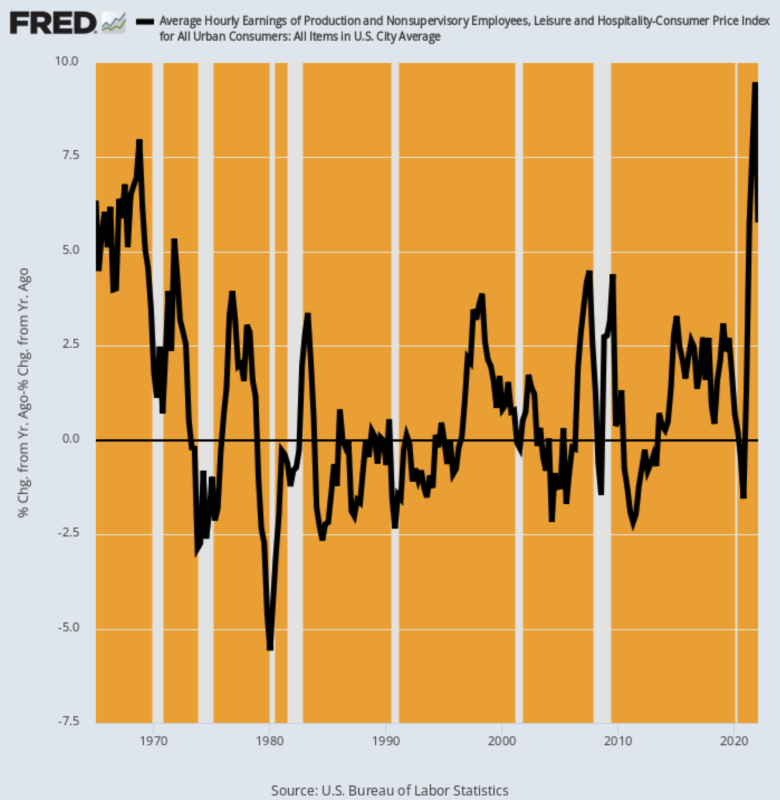

Diese enorme Umkehrung der Verwendung des Lebensmitteldollars ist wichtig. Das liegt daran, dass die Preise für Lebensmittel in Restaurants unter den gegenwärtigen Umständen im Mittelpunkt des Arbeitskräftemangels im unteren Preissegment stehen, wo die Stundenlöhne jetzt in die Höhe schnellen und dadurch die darin enthaltenen steigenden Lebensmittelkosten weiter erhöhen der Restaurant-Tab.

Monatliche Lebensmittelausgaben in den USA: Restaurants im Vergleich zu Lebensmittelgeschäften, 1992-2022

In Bezug auf das Arbeitskostenelement der Restaurantpreise lässt das folgende Diagramm wenig der Fantasie freien Lauf. Seit Februar 2020 steigen die nominalen Stundenlöhne im Freizeit- und Gastgewerbe 24%.Inflationsbereinigt ist dieser Lohnanstieg der höchste in der Geschichte seit den 1960er Jahren.

Inflationsbereinigte Y/Y-Änderung der Stundenlöhne für Freizeit und Gastgewerbe, 1965-2022

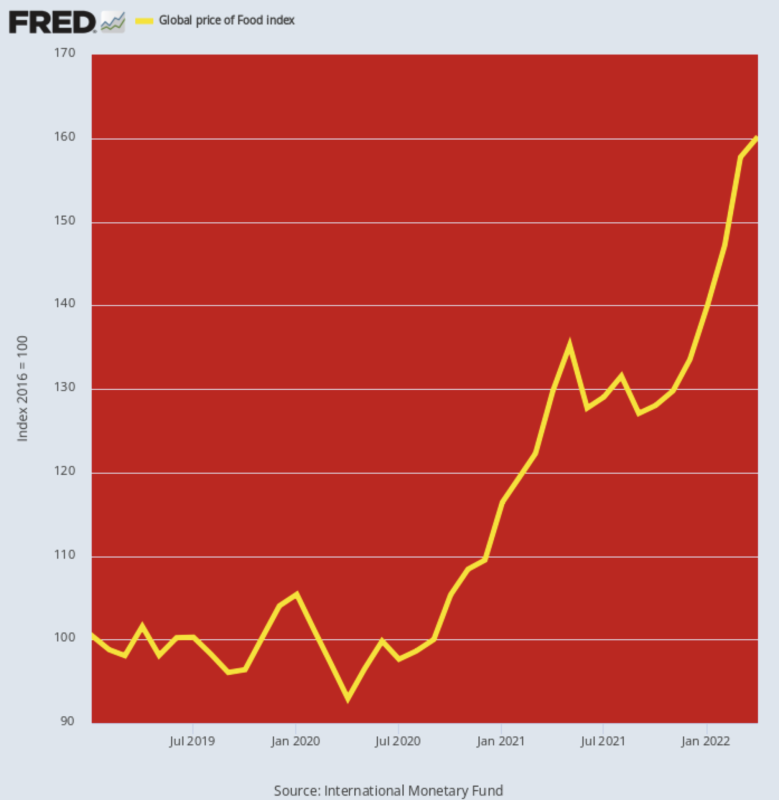

Was den anderen Hauptbestandteil der Restaurantkosten betrifft, sagt Ihnen der globale Lebensmittelpreisindex auch alles, was Sie wissen müssen. Auf dem für April gemeldeten Niveau von 160.2 steht es jetzt 58% darüber das Niveau von Februar 2020. Es gibt keinen früheren Zweijahreszeitraum, der auch nur annähernd an diese Steigerungsrate heranreicht – selbst während des Rohstoffpreis-Einbruchs Mitte 2008 betrug der Zweijahresgewinn nur 45 %.

Das bedeutet natürlich, dass die Lebensmittelinflation, die durch die Pipeline der Erzeuger- und Verbraucherpreise kommt, immer noch einen riesigen Dampfkopf hat. Da das Thema „galoppierende Inflation“ in den Herbstkampagnen des Kongresses im Vordergrund steht, wird die Fed auch keinen politischen Spielraum haben, um innezuhalten.

Globaler Lebensmittelpreisindex, 2019-2022

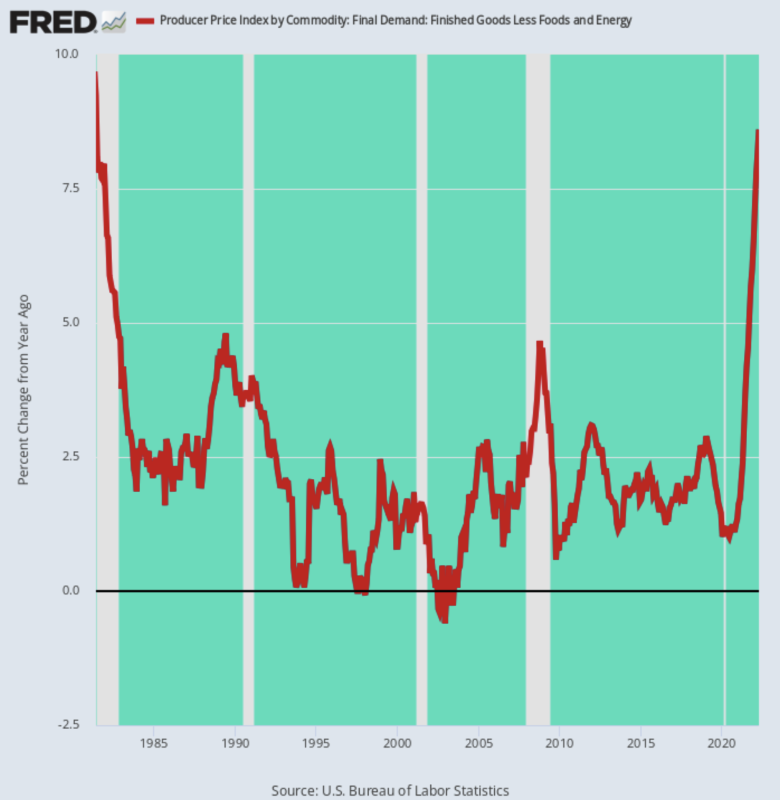

Schließlich zeigen die Inflationsstürme, die von den globalen Rohstoffmärkten und den Lieferketten für Fertigwaren hereinkommen, keine Anzeichen eines Nachlassens. Selbst wenn man Lebensmittel und Energie außer Acht lässt, ist der Erzeugerpreisindex für Fertigwaren ohne diese beiden Posten um ein Vielfaches gestiegen 8.6%in April – was bedeutet, dass in einigen Monaten der Druck auf global bezogene Fertigwaren im CPI auftauchen wird, zusätzlich zu den steigenden Kosten für Lebensmittel, Energie und Unterkünfte.

Unnötig zu sagen, dass der April-Gewinn für diesen PPI-Teilindex der höchste seit Juni 1981 war, was bedeutet, dass die Fed eine Geisel des Inflationskampfes ist, ob sie es will oder nicht.

Ja, es gibt heute nichts Vergleichbares wie einen Paul Volcker im Umkreis von einer Landmeile um das Eccles-Gebäude, aber das spielt keine Rolle. Das Letzte, was diese Finanzherren wollen, ist, dass ihre gepriesene „Unabhängigkeit“ von aufgeblasenen Politikern mit einem neuen Wahlmandat in Frage gestellt wird.

Y/Y-Änderung des Erzeugerpreisindex für Fertigerzeugnisse ohne Lebensmittel und Energie, 1981-2022

Natürlich wird die unfreiwillige Anti-Inflationspolitik der Fed bald zu einer Rezession führen, aber das ist jetzt unvermeidlich. Die Würfel sind bereits gefallen.

Ausgerechnet der größte Bubble-Rider unserer Zeit, Elon Musk, sieht es kommen. Damit bleiben nur die 12 Dolts im FOMC, um die Realität einzuholen, zusammen mit ihren Shills und Megaphonen auf Bubblevision:

(Musk) wurde gefragt, ob er glaube, dass eine Rezession bevorstehe, und sagte einem Twitter-Nutzer: „Ja, aber das ist eigentlich eine gute Sache. Es hat zu lange Geld auf Narren geregnet.“

„Einige Konkurse müssen passieren. Außerdem hat all das Covid-Stay-at-Home-Zeug die Leute dazu verleitet zu glauben, dass Sie nicht wirklich hart arbeiten müssen “, fuhr er fort.

Er sagte, er gehe davon aus, dass eine Rezession 12 bis 18 Monate dauern würde, und sagte in Anlehnung an seinen inneren Milton Friedman: „Unternehmen, die von Natur aus einen negativen Cashflow haben (dh Wertzerstörer), müssen sterben, damit sie aufhören, Ressourcen zu verbrauchen.“

Man kann es ironisch nennen, dass Musks Unternehmen wahrscheinlich vor ein paar Jahren in einer Rezession ausgelöscht worden wäre, Aber im Moment scheint der Tesla-Gründer viel mehr Ahnung von Wirtschaft zu haben als die in der Regierung und bei der Fed.

Vergleichen Sie diese Klarheit mit diesem Trottel aus dem Protokoll der letzten Fed-Sitzung. Es gewinnt sicherlich den Oscar in der Kategorie „Du sagst es nicht“.

(einige Teilnehmer) ……. stellten fest, dass eine restriktive Haltung der Politik durchaus angebracht sein könnte“, heißt es im Protokoll.

Mr. Powell signalisierte ferner seine Entschlossenheit, die Preissteigerungen zu verlangsamen, indem er andeutete, dass die Arbeitslosenquote, die im April bei 3.6 % lag, möglicherweise steigen müsste, da die Fed die Nachfrage drosselt. "Es könnte Schmerzen geben" sagte er letzte Woche.

Nun, zumindest hat er das richtig verstanden.

Selbst der kleinmütige Powell weiß jetzt, dass die lärmende „Pause“ der letzten Woche keine wirkliche Chance hat.

Reposted von der Autorin Seite.

Veröffentlicht unter a Creative Commons Namensnennung 4.0 Internationale Lizenz

Für Nachdrucke setzen Sie bitte den kanonischen Link wieder auf das Original zurück Brownstone-Institut Artikel und Autor.