Was erwartest du? Laut Joseph Biden, wie durch den Teleprompter übermittelt, sind wir bereits im Klaren:

"Nein," Sagte Biden auf die Frage von Jake Tapper von CNN, ob sich die Amerikaner auf eine Rezession vorbereiten sollten.

„Es war noch nicht passiert“, fügte der Präsident später hinzu. „Ich glaube nicht, dass es eine Rezession geben wird. Wenn ja, wird es eine sehr leichte Rezession sein. Das heißt, wir werden uns leicht nach unten bewegen.“

Nein, nicht einmal annähernd. Die virulente Inflation, die von den Zentralbanken und der Kriegsmaschinerie Washingtons auf die Welt entfesselt wurde, ist jetzt so tief verwurzelt, dass es einer „haarsträubenden Rezession“ bedarf, die der Finanzminister von Präsident Eisenhower damals „eine haarsträubende Rezession“ nannte, um sie in den Griff zu bekommen .

Heutige PPI-Bericht für September sollte jeden Zweifel beseitigen. Das heißt, die Fed hat den Zinssatz in den letzten sechs Monaten um 300 Basispunkte angehoben, doch der vorgelagerte Inflationsdruck, der im Erzeugerpreisindex verkörpert ist, hat nicht einmal nachgelassen.

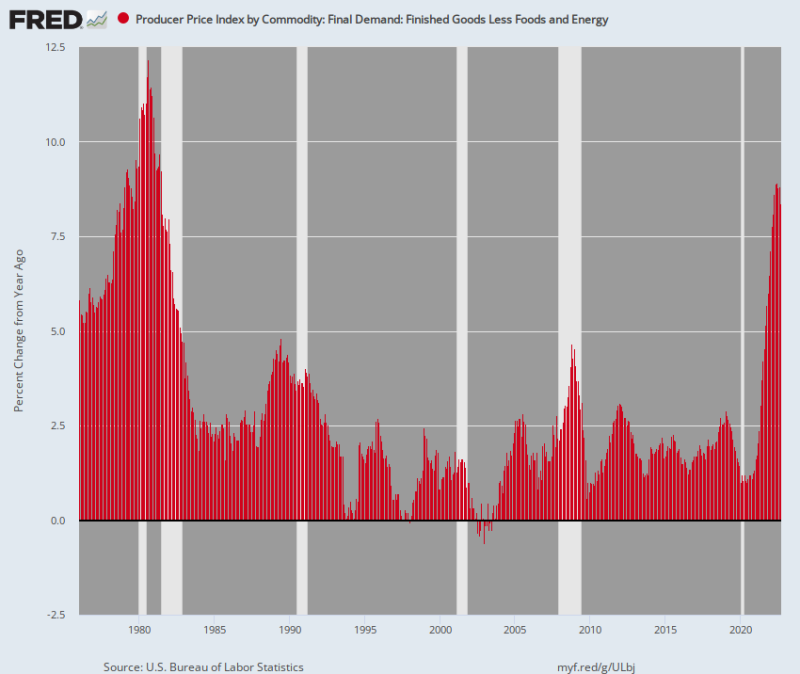

Tatsächlich kam die sogenannte „Kerninflation“ für Fertigwaren ohne Lebensmittel und Energie hinzu 8.4% J/J. Das ist der höchste Stand seitdem Juli 1981.

Ja, die Geldpolitik soll mit Verzögerung arbeiten. Aber es gibt immer noch keine Möglichkeit, die folgende Grafik zu lesen und zu dem Schluss zu kommen, dass die Fed mit ihrer Anti-Inflationskampagne auch nur annähernd fertig ist. Tatsächlich betrug der Anstieg des Kern-PPI vom Ende (Januar 1976) bis zum Ende (April 1980) des Inflationszyklus der 1970er Jahre 600 Basispunkte (@5.0 % bis @11.0 %).

Im Gegensatz dazu ist der Kern-PPI vom Tief im Februar 2020 bis September 2022 gestiegen 740 Basispunkte (von 1.0 % bis 8.4 %) auf einer Y/Y-Basis. Darüber hinaus dauerte es nur 31 Monate, verglichen mit 51 Monaten im Zyklus von 1976-1980.

Wir haben also das genaue Gegenteil von Powells abscheulicher „vorübergehender“ Inflation. Wir sprechen hier vom sogenannten Core-Index und schließen damit den noch bösartigeren Up-Cycle bei Nahrungsmitteln und Energie aus.

Im Grunde genommen ist diese Inflation also virulent, eingebettet und wird nicht leicht beseitigt werden können, nicht einmal durch einen wundersamen Zusammenbruch der Benzin- oder Lebensmittelpreise.

Kern-Erzeugerpreisindex für Fertigwaren ohne Nahrungsmittel und Energie, 1976-2022

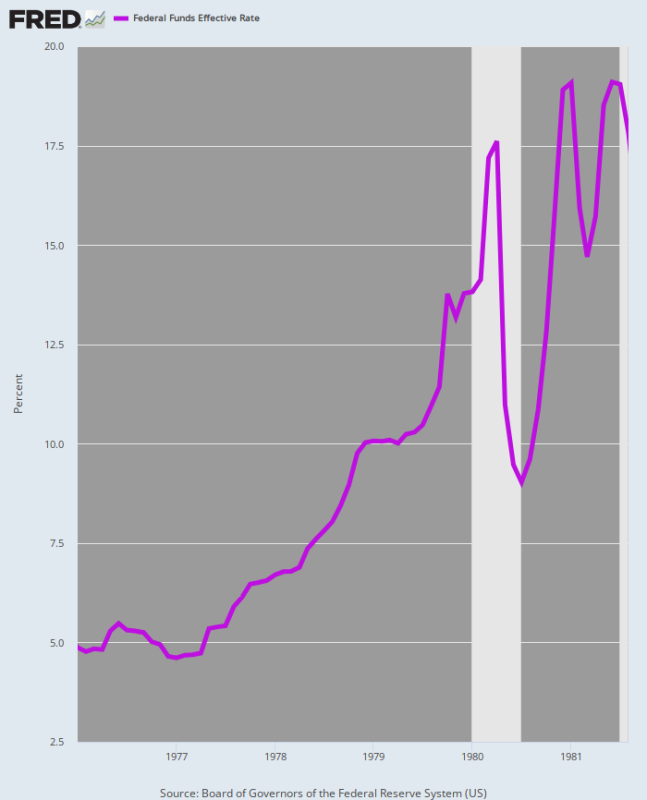

In diesem Zusammenhang muss daran erinnert werden, was passiert ist, als die Fed das letzte Mal mit einem Anstieg der PPI-Kerninflation um mehr als 600 Basispunkte konfrontiert war: Volcker erhöhte nämlich den Federal Funds Rate um 1400 Basispunkte, nicht nur 300; und es dauerte ganze sechs Jahre, um die Inflation endlich wieder auf die Erde zu bringen.

Allerdings haben wir keine Ahnung, wie hoch und wie lange die Fed in diesem Zyklus brauchen wird, um die Inflation unter Kontrolle zu bringen. Aber es wird sicherlich weit, weit über 300 Basispunkte liegen und die Schmerzen werden sich über Jahre und nicht wie bisher über Monate verteilen.

Fed Funds Rate, Januar 1976 bis August 1981

Der Grund, warum sich die Inflation während der Volcker-Ära als so hartnäckig erwiesen hat, ist, dass die Stagflation tief in die Wirtschaft eingebettet war, was bedeutet, dass die Art von „winziger“ Rezession, über die Joe Biden gestern geredet hat, der Aufgabe nicht annähernd gewachsen war.

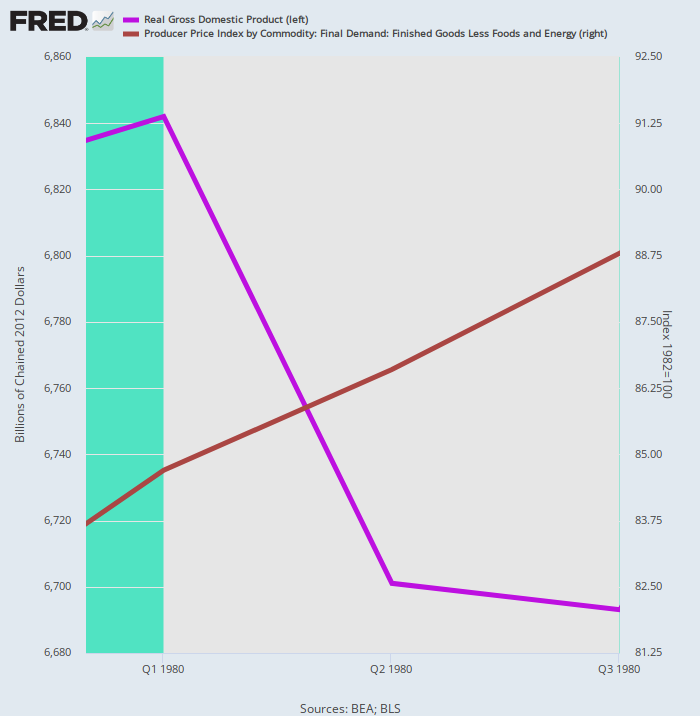

Tatsache ist, dass wir eine historische Live-Demonstration darüber haben, warum die Hoffnungen der Fed, der Permabulls und der Biden-Menge auf eine „weiche Landung“ reine Fantasie sind. Wir beziehen uns auf die Tatsache, dass Volcker im Frühjahr 1980 eine Mini-Rezession inszenierte, die aber der Inflationsdynamik keinen Abbruch tat.

Wie unten durch die violette Linie dargestellt, erreichte das reale BIP im 1. Quartal 1980 seinen Höchststand und ging dann während Volckers Mini-Rezession bis zum 3. Quartal 1980 zurück. Während dieses Zwei-Quartals-Intervalls von „flach und kurz“ schrumpfte das reale BIP um nur 2.2 %. Aber die Inflationsrate (braune Linie) stieg einfach weiter und stieg mit einer annualisierten Rate von 9.5% während der Phase.

Das heißt, das Maultier brauchte einen stärkeren 2X4 zwischen den Augen, eine Therapie, von der Volcker bald erkannte, dass sie unvermeidlich war.

Reales BIP im Vergleich zum Kern-PPI, Q4-1979-Q4 1980.

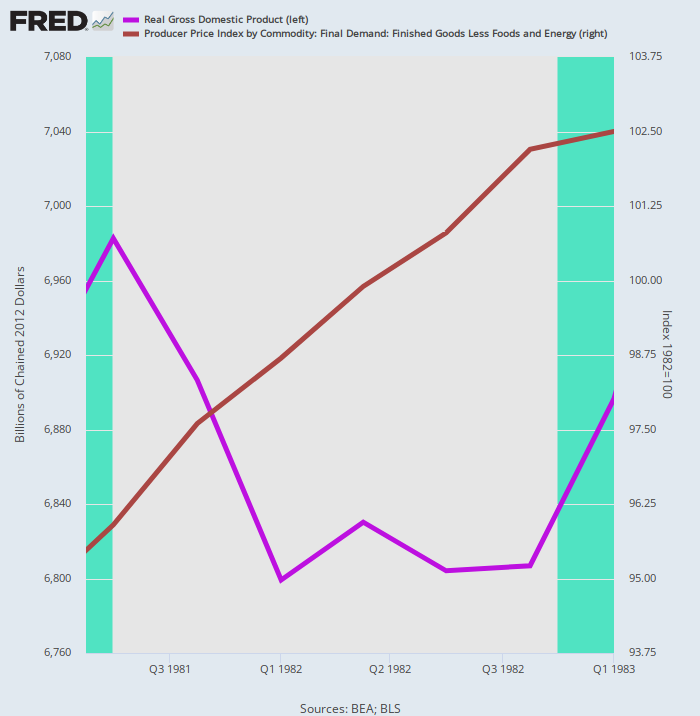

Die zweite Runde der Anti-Inflations-Medikamente von Volcker hat einen weiteren Batzen aus der realen Produktion genommen – diesmal 2.6 % vom Höchststand im 3. Quartal 1981 bis zum Tiefststand im 4. Quartal 1982. Dennoch widersetzte sich die Inflation hartnäckig der rezessiven Medizin und stieg um ein 5.3% Jahresrate während des Fünf-Quartals-Abschwungs.

Reales BIP im Vergleich zum Kern-PPI, 3. Quartal 1981 bis 4. Quartal 1982

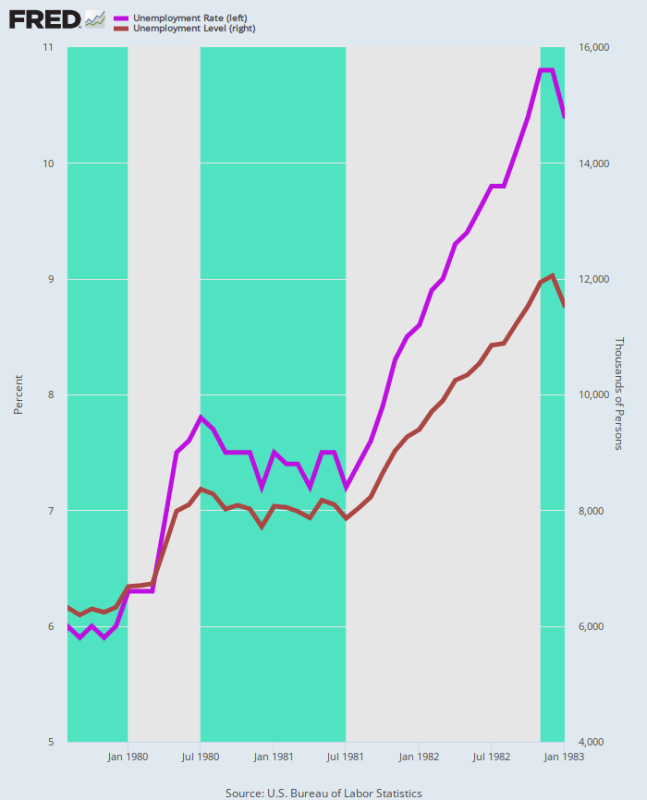

Darüber hinaus waren die Auswirkungen auf den Arbeitsmarkt schwerwiegend. Im Verlauf der Double-Dip-Rezession stieg die U-3-Arbeitslosenquote von 6.0 % im August 1979, als Volcker das Ruder im Eccles-Gebäude übernahm, auf 10.8 % auf dem Tiefststand im Dezember 1982.

Auch die Zahl der Arbeitslosen hat sich in diesem Zeitraum von 6.3 Millionen auf 12.1 Millionen nahezu verdoppelt. Dementsprechend sah die Säuberung der virulenten Inflation, die sich in den Lohn-Preis-Kosten-Nexus einbettete, nicht aus wie Joe Bidens winzige Rezession oder die „weiche Landung“, mit der die Wall-Street-Bullen nie aufhören zu hausieren.

Arbeitslosenquote und Arbeitslosenniveau, August 1979 bis Januar 1983

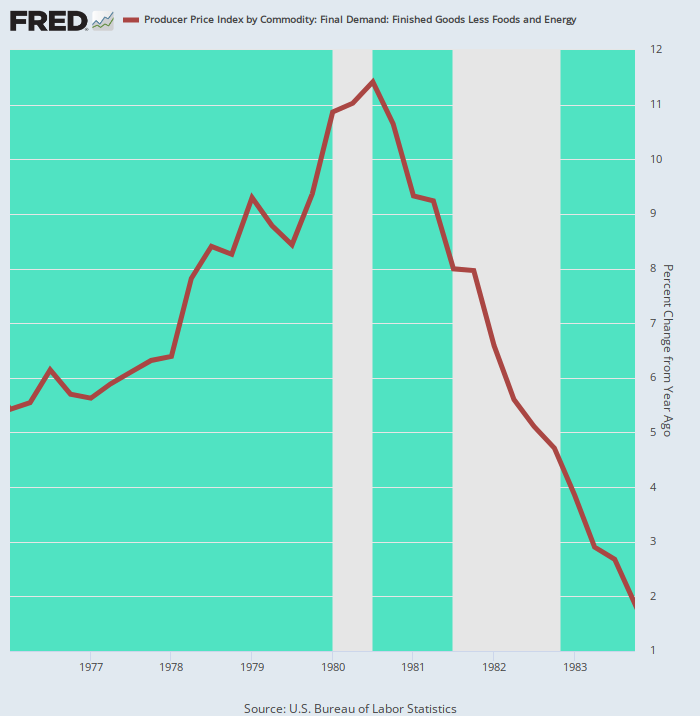

Tatsächlich kehrte die PPI-Kerninflation bis zum vierten Quartal 2.00 nicht in die 4%-Zone zurück. Das heißt, Volcker brauchte zwei Rezessionen und vier Jahre, um die PPI-Kernrate wieder auf das derzeitige angebliche Inflationsziel der Fed zu bringen. Nach jeder Definition des Begriffs ist das nicht „kurz und oberflächlich“.

Y/Y-Änderung des Kern-PPI, 1976 bis 1983

Letzten Endes hatte Volckers Überwindung der Inflation der 1970er Jahre einen hohen Preis für die Makroökonomie, da es keine Alternative mehr gab, sobald die Inflationsspirale in Gang kam.

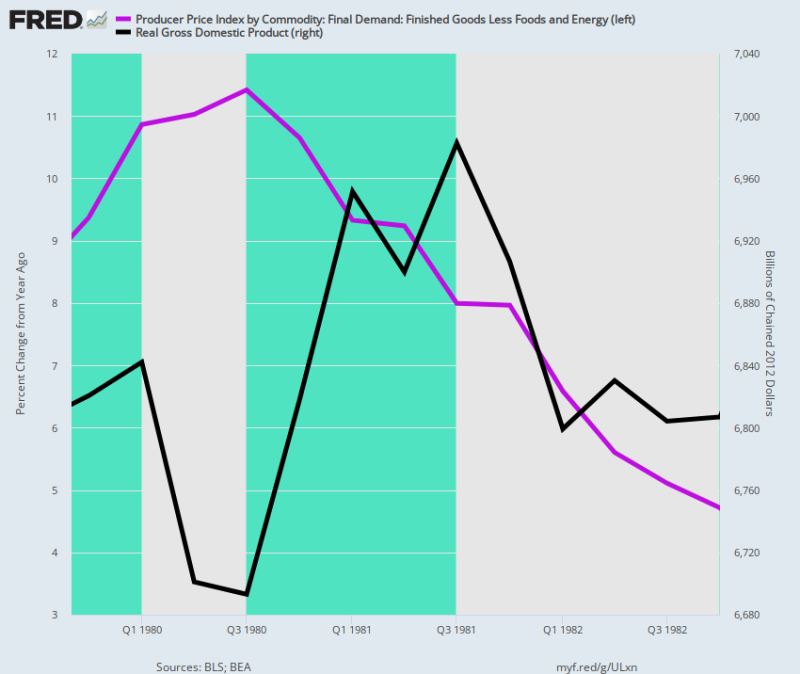

Tatsächlich macht die folgende Grafik die Kosten der Double-Dip-Rezession deutlich: Das reale BIP von 6.82 Bio Die Wirtschaft erreichte schließlich den Tiefpunkt. Das heißt, drei Jahre ohne Nettowachstum der realen Produktion.

Aber selbst dann lag der Kern-PPI – der niedriger als der CPI ist – im vierten Quartal 4.7 immer noch bei 4 %. Folglich brachte Volcker den Leitzins der Fed bis Oktober 1982 nicht unter 6.0 %.

Y/Y-Änderung des Kern-PPI im Vergleich zum realen BIP-Niveau, 4. Quartal 1979 bis 4. Quartal 1982

Unnötig zu erwähnen, dass die Volcker-Ära bewiesen hat, dass „Stagflation“ ein hartnäckiges Tier ist, sobald es sich in die Preisstruktur der Wirtschaft eingeschlichen hat. Deshalb sollte die heutige Ankündigung von Pepsi das letzte Wort haben.

Der Erfrischungsgetränke- und Snack-Riese gab bekannt, dass er für 2022 ein Umsatzwachstum von 12 % vor dem Hintergrund eines Anstiegs des Durchschnittspreises um 17 % über sein gesamtes Produktportfolio erwartet!

Die Mathematik spricht offensichtlich für sich selbst, obwohl Pepsi verständlicherweise versuchte, den impliziten Volumenrückgang von 5 % als „leichten Rückgang“ des Gesamtverkaufsvolumens darzustellen.

Kurz gesagt, hier herrscht eine schlimme Stagflation. Da die Fed in einen Kampf verwickelt sein wird, um die Preisseite der Gleichung zu zähmen, selbst wenn die reale Produktion in den kommenden Monaten und Jahren ins Stocken gerät, bezweifeln wir ernsthaft, dass die wirtschaftliche Kontraktion, die auf Joe Bidens Uhr aufgezeichnet werden soll, in den Geschichtsbüchern beschrieben wird Als ein "ganz leichte Rezession.“

reposted aus StockmansContraCorner

Veröffentlicht unter a Creative Commons Namensnennung 4.0 Internationale Lizenz

Für Nachdrucke setzen Sie bitte den kanonischen Link wieder auf das Original zurück Brownstone-Institut Artikel und Autor.