Nun, das überließ nichts der Fantasie. Der CPI-Bericht vom August begrub tatsächlich die Idee, dass die Inflation nachlässt und dass neuer „Saft“ von der Fed gleich um die Ecke ist.

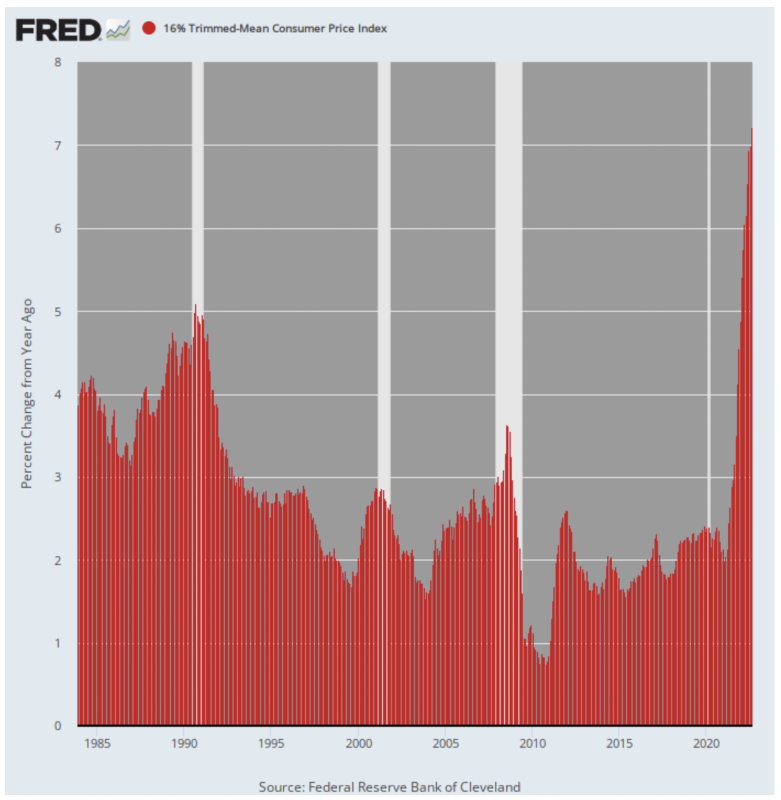

Auch hier machte der zuverlässige, um 16 % getrimmte CPI-Mittelwert, der kurzfristige Schwankungen aus dem Trend herausnimmt, überdeutlich, dass die Inflation stark an Fahrt gewinnt. Die Y/Y-Nummer stieg um einen Rekord + 7.2%.

Das ist mehr als doppelt so viel wie der Wert von 3.2 % vom August 2021 und der mit Abstand höchste Wert seit Einführung der Serie im Jahr 1985.

Y/Y-Änderung des um 16 % getrimmten mittleren CPI, 1985-2022

Sicherlich wäre der August-Inflationsbericht noch schlimmer ausgefallen, wenn die Benzinpreise seit Juni nicht stark gefallen wären. Aber selbst dann war die Geschichte der Senkung der Energiepreise nicht alles, was man sich vorstellte.

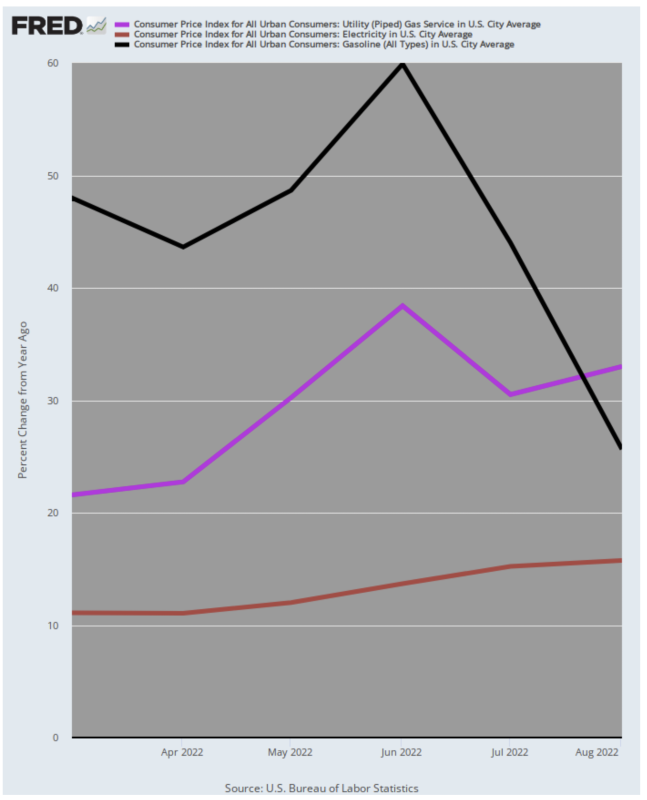

Das heißt, die Benzinpreise stiegen im August um „nur“ 26 % Y/Y, verglichen mit einem knisternden Spitzengewinn von 60 % im Juni. Die Y/Y-Steigerungen der Preise für Stromversorger und Pipeline-Gas für die Hausheizung stiegen jedoch weiter an:

- Stromversorger (braune Linie) stiegen im August um 15.8 %, verglichen mit 11.1 % im März;

- Die Preise für Pipeline-Gas (violette Linie) stiegen im August um 33.0 %, verglichen mit 21.6 % im März.

Kurz gesagt, es gibt immer noch viel Energieinflationsdynamik im CPI, selbst wenn die Zapfsäulenpreise für Benzin eine relative Verschnaufpause eingelegt haben. Aber selbst dort ist der Gewinn von 26 % Y/Y nicht gerade deflationär, wenn es um Familienbudgets geht.

Y/Y-Änderung der Benzinpreise Vs. Pipeline Nat Gas and Electric Utilities, März 2022 bis August 2022

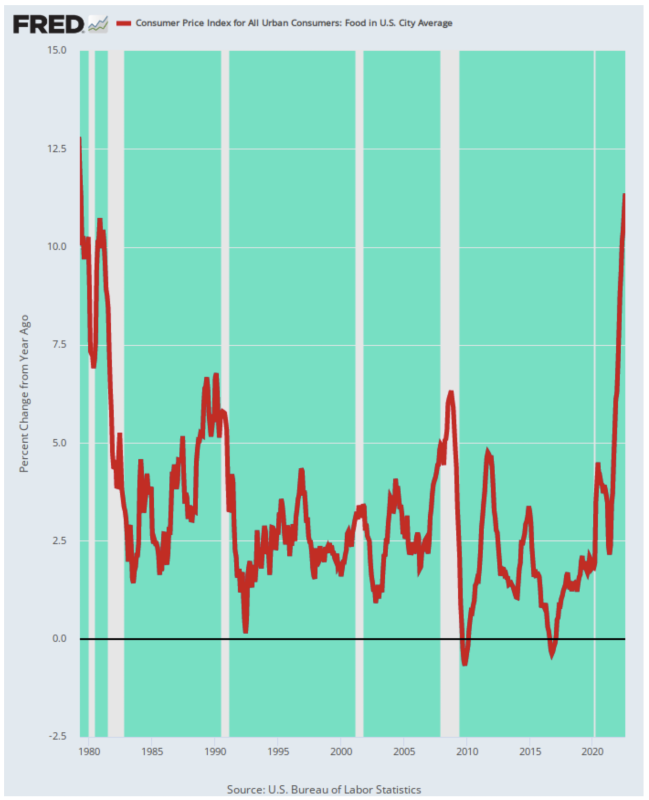

Es sei auch darauf hingewiesen, dass Lebensmittel im CPI mehr als doppelt so viel Gewicht haben wie Benzin (13.5 % gegenüber 4.9 %), und die Lebensmittelinflation zeigte im August keine Anzeichen eines Nachlassens.

Tatsächlich ist der August Y/Y-Gewinn von 11.4% war mehr als das Dreifache des Vorjahresgewinns (3.7 %) und die höchste Steigerung in 43 Jahren. Sie müssen zu den tosenden Rohstoffmärkten von 1979 zurückkehren, um einen vergleichbaren Schlag auf die Lebensmittelbudgets der Haushalte zu finden.

Y/Y-Änderung des CPI für Lebensmittel, 1979-2022

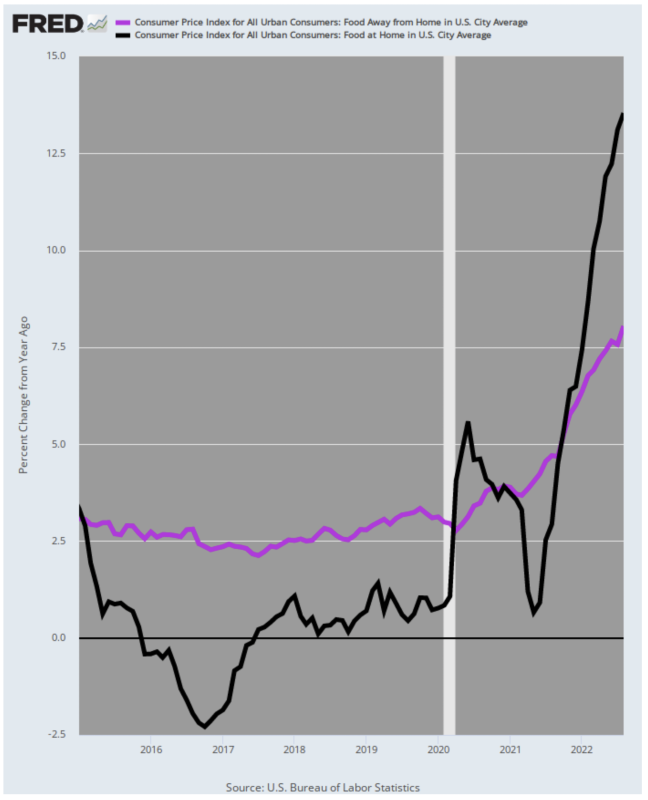

Wenn Sie außerdem unter die Haube schauen, ist es offensichtlich, dass die Nahrungsmittelinflation immer noch mehr Aufwärtsdynamik hat. Das liegt daran, dass der Teilindex für Außer-Haus-Verpflegung (auch bekannt als Restaurants) nur knapp eintraf 8.0% im August gegen ein glühendes 13.6% Preissteigerung im Lebensmittelgeschäft (Essen zu Hause).

Unnötig zu sagen, dass die Menüpreise der Restaurants bald die zugrunde liegenden Lebensmittelkosten einholen werden, wie durch die schwarze Linie für Lebensmittel zu Hause dargestellt; Hinzu kommt der weitere Kostendruck durch stark steigende Restaurantlöhne.

J/J Anstieg der Außer-Haus-Verpflegung vs. Essen zu Hause, 2015-2022

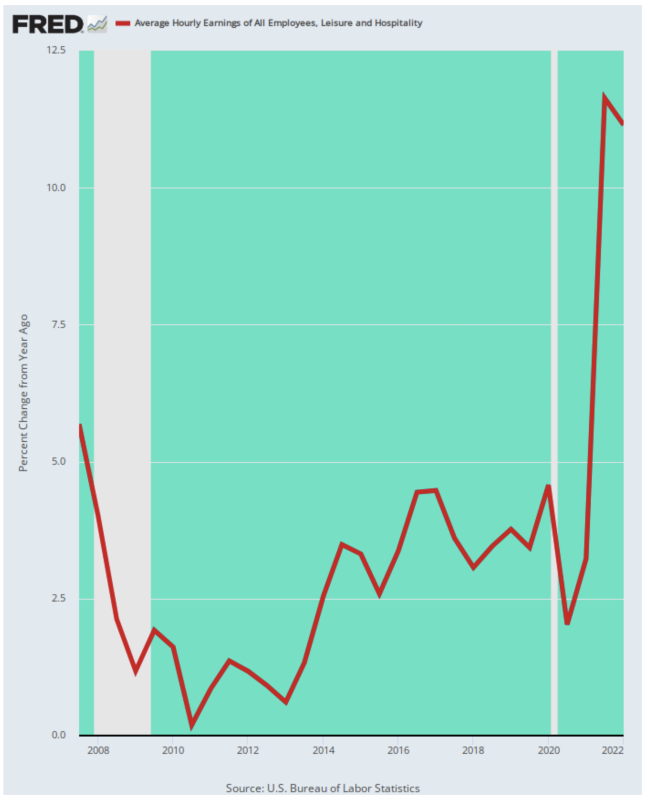

Tatsächlich war der Lohnkostendruck in der Hotellerie, Gastronomie und verwandten Dienstleistungsbranchen heftig, stieg mit zweistelligen Raten und liegt jetzt auf einem Niveau, das weit über dem liegt, was in den letzten 15 Jahren verzeichnet wurde. Irgendwann werden diese Kosten in Menüpreise und Zimmerpreise durchschlagen, oder es wird ein weitreichendes wirtschaftliches Gemetzel im Freizeit- und Gastgewerbe geben.

Y/Y-Änderung des durchschnittlichen Stundenverdienstes für Freizeit- und Gastgewerbebeschäftigte, 2007-2022

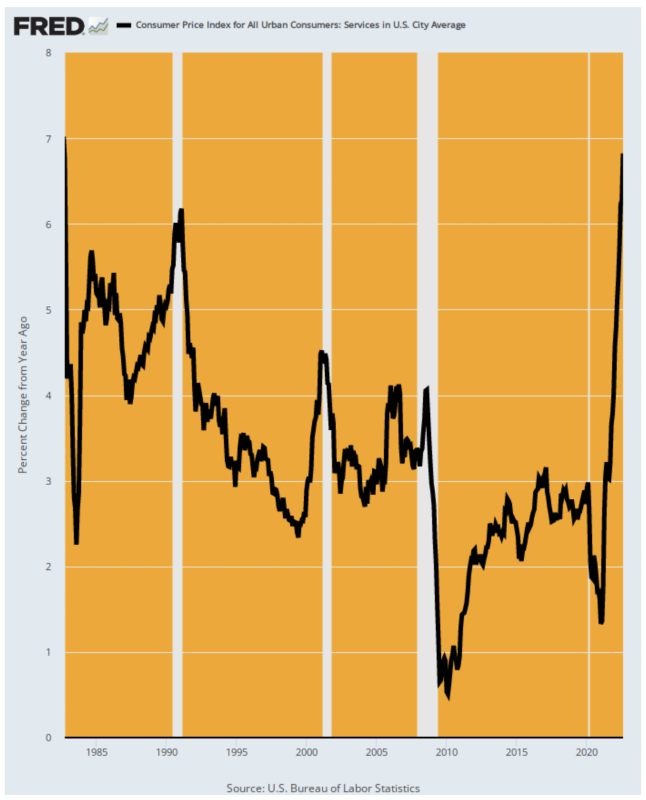

Restaurants, Bars und Hotels sind auch nicht die einzigen Dienstleistungssektoren, die eine beschleunigte Inflation aufweisen. Für Dienstleistungen insgesamt (die 61 % des CPI ausmachen) war der August Y/Y-Gewinn 6.8%, das höchste Niveau seit September 1982.

Unnötig zu sagen, dass der rechte Teil des unten stehenden Diagramms keinen Hinweis darauf gibt, dass die Hauptantriebskräfte des VPI – Inlandsdienste – in absehbarer Zeit umkippen werden. Tatsächlich lag der CPI für Dienstleistungen im vergangenen August auf einer Y/Y-Basis bei nur 3.0 %, was sich bis Januar auf 4.6 % beschleunigte und nun auf 7.0 % steigt.

Y/Y-Änderung des CPI für Dienstleistungen, 1982-2022

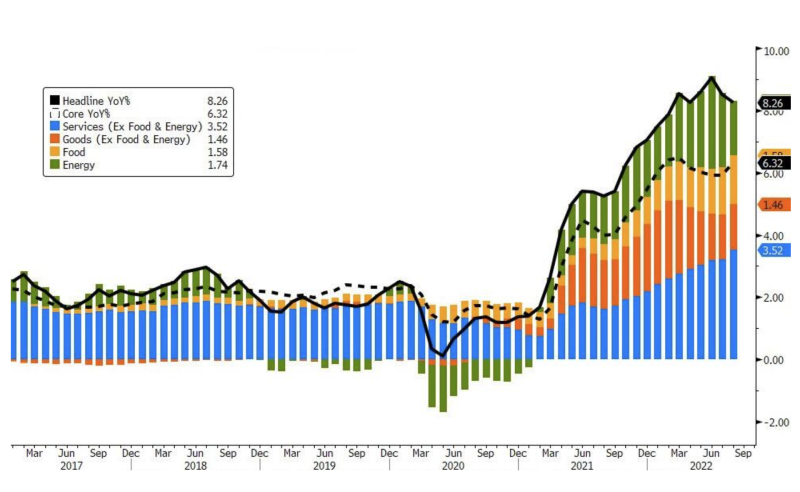

Betrachtet man sie als Beitrag zur Veränderung des Top-Line-VPI, ist die Beschleunigung der Dienstleistungsinflation tatsächlich klar ersichtlich. Der Anteil der Dienstleistungspreise am gesamten VPI-Gewinn steigt nun seit Monaten an, wie die blauen Balken unten zeigen.

Anteil des Beitrags zum CPI Topline nach Produktgruppe, 2017-2022

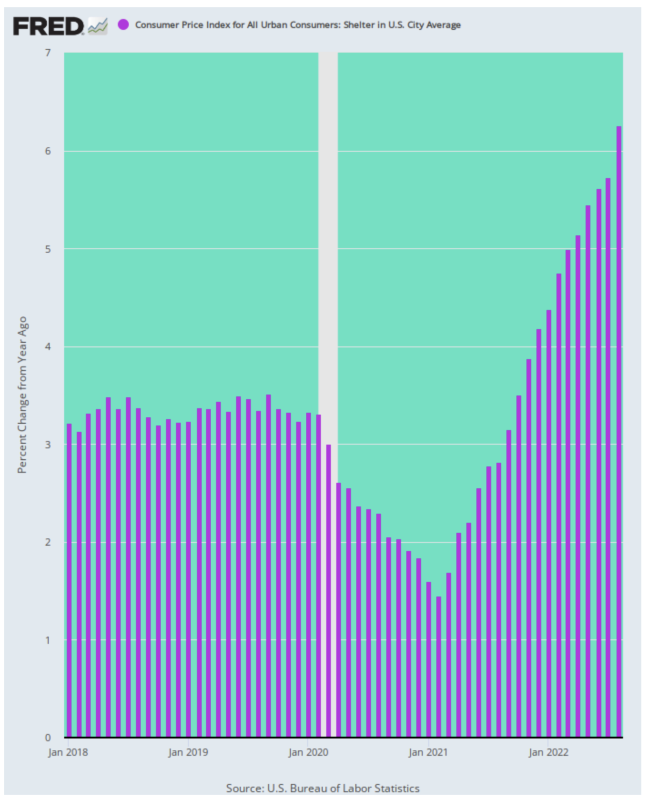

Schließlich erinnerte der Verbraucherpreisindex vom August erneut an den Beitrag der Wohnungsbau- und Mietpreisinflation zur jetzt einsetzenden Inflationsdynamik. Dieser Teilindex stieg im August um 6.3 % – mehr als das Doppelte seines Vor-Covid-Trends – und beschleunigte sich sogar gegenüber den Vormonaten.

Y/Y-Änderung für CPI für Shelter, 2018-2022

Also sagen wir den Dip-Käufern, seien Sie unser Gast. Halten Sie einfach an den Überresten des Glaubens fest, dass die Inflation bald überwunden sein wird, eine schlimme Rezession vermieden wird und die Fed so die Freiheit hat, eine Pause einzulegen und dann nachzulassen.

Aber Tatsache ist, dass der CPI-Bericht vom Dienstag die Vorstellung zerstörte, dass die Fed bald pausieren wird. Tatsächlich stieg der sogenannte Kern-VPI ohne Berücksichtigung der volatilen Lebensmittel- und Energiepreise um 0.6 %, was bei anhaltender Dauer eine Jahresrate darüber wäre 7%.

Das ist höher als jemals zuvor von 1991 bis zur Pandemie; und es ist auch das, was die Malen-nach-Zahlen-Leute im Eccles-Gebäude wie ein Falke beobachten.

Veröffentlicht von David Stockmans Corner

Veröffentlicht unter a Creative Commons Namensnennung 4.0 Internationale Lizenz

Für Nachdrucke setzen Sie bitte den kanonischen Link wieder auf das Original zurück Brownstone-Institut Artikel und Autor.