Teil 1

Letzten Freitag machten die Spieler an der Wall Street einen weiteren Ansturm auf „Schlechte Nachrichten sind gute Nachrichten“, indem sie die Durchschnittswerte nach einer hektischen Jagd um die Scheune und zurück bescheiden nach oben brachten. Aber am Ende des Tages ist es höchste Zeit, die Spielchen der Daytrader an der Wall Street zu vergessen und zu erkennen, dass schlechte Wirtschaftsnachrichten genau das sind – schlechte Nachrichten.

Das offensichtliche Negative im Stellenbericht vom Oktober war der leichte Anstieg der Arbeitslosenquote von 3.7 % im September auf 3.5 %. Das sollte bedeuten, dass sich die Wirtschaft abkühlt und die Fed ihre Straffungskampagne nachlassen könnte.

Aber wie wir oft gesagt haben, ist die U-3-Arbeitslosenquote das Papier nicht wert, auf dem sie gedruckt ist. Das entkräftet jedoch nicht im Geringsten die eigentlichen schlechten Nachrichten im Stellenbericht vom Oktober, die weit und breit über die Interna des Berichts verbreitet wurden. Der ganze Bericht war in der Tat nur ein weiterer Beweis dafür, dass der Arbeitsmarkt schwach und nicht stark ist und dass die US-Wirtschaft in eine stagnierende Benommenheit abgerutscht ist.

Zum einen stieg die aus der Haushaltsbefragung berechnete U-3-Arbeitslosenquote aufgrund einer um 306,000 gestiegenen Arbeitslosenzahl, während die Zahl der Erwerbstätigen sogar um 328,000 zurückging.

Das stimmt. Die Schrödinger-Katze bei der BLS sagte, das seien Jobs +261,000 pro Betriebsumfrage, während die Haushaltsumfrage das Vorgenannte veröffentlichte -328,000.

Wenn dies nur eine einmonatige Verirrung wäre, wäre es natürlich vernünftig, es durchgehen zu lassen. Aber eigentlich gehen die beiden Umfragen seit März in die entgegengesetzte Richtung: Die Establishment-Umfrage, die direkt in die Algos einfließt, ist vorbei 2.45 Millionen Arbeitsplätze.

Gleichzeitig ist die Zahl der Haushaltsbefragungen nur um knapp gestiegen 150,000 Arbeitsplätze. Das ist 94% weniger!

Wenn Sie weiter zum Höhepunkt vor Covid im Februar 2020 zurückscrollen, ist die Unterbrechung sogar noch ungeheuerlicher. Das heißt, die im Oktober veröffentlichte Beschäftigungszahl von 158.61 Millionen Haushaltsumfragen war tatsächlich 258,000 niedriger als es vor den Lockdowns gewesen war, während die Zahl der Establishment-Umfrage war 804,000 höher.

Natürlich ist keine der Zahlen etwas, worüber man nach Hause schreiben könnte, aber die Diskrepanz beinhaltet kein großes Rätsel. Was passiert, ist, dass Menschen mehrere Jobs annehmen, um mit den steigenden Lebenshaltungskosten Schritt zu halten, und auch, weil die Arbeit von zu Hause aus es Freiberuflern und Gig-Arbeitern – insbesondere im Technologiesektor – sehr leicht gemacht hat sich zwei, drei oder sogar vier Arbeitgebern anschließen. Diese zählen alle als „Arbeitsplätze“ in der Betriebsbefragung, nicht aber in der Haushaltsbefragung.

Es versteht sich von selbst, dass ein zweiter oder dritter Job, der 5 Stunden virtuelle Arbeit pro Woche umfasst und die Personalabteilung eines unaufmerksamen Arbeitgebers betrügt, nicht dasselbe ist wie ein herkömmlicher Job mit 40 Stunden echter Arbeit auf der Baustelle. Ersteres ist nur ein weiteres Beispiel für das Rauschen in den Daten, das zu einer chronischen Überbewertung des tatsächlichen US-Arbeitsmarktes führt.

Beschäftigungsniveau: Haushaltserhebung (violette Linie) versus Betriebserhebung (braune Linie), Februar 2020 bis Oktober 2022

Aus diesem Grund halten wir jedenfalls den von der BLS veröffentlichten Gesamtstundenindex für den nützlichsten unter den vielen schlechten Sichtweisen auf den Arbeitsmarkt. Es verwechselt zumindest weder einen Teilzeitjob mit einer Vollzeitbeschäftigung, noch gilt der vierte Job eines (ehemaligen) Intriganten bei Twitter als Beweis für einen „starken“ Arbeitsmarkt.

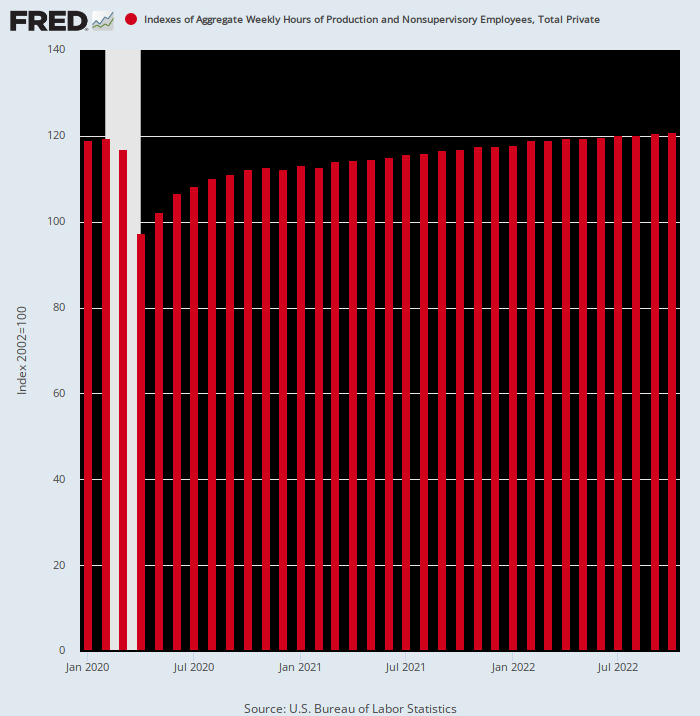

Auf dieser Grundlage haben wir nach den Stimmy-Paloozas nach März 2020, in denen die Staatsverschuldung um 4.5 Billionen US-Dollar anstieg und die Bilanz der Fed von 4 Billionen US-Dollar auf 9 Billionen US-Dollar stieg, Folgendes tatsächlich erhalten. Das heißt, die Gesamtzahl der im Privatsektor beschäftigten Arbeitsstunden stieg in diesem 32-Monats-Zeitraum kaum an. Genau genommen betrug der Gewinn an geleisteten Arbeitsstunden gerade mal 0.4% pro Jahr.

Index der aggregierten Wochenstunden für den Privatsektor, Januar 2020 bis Oktober 2022

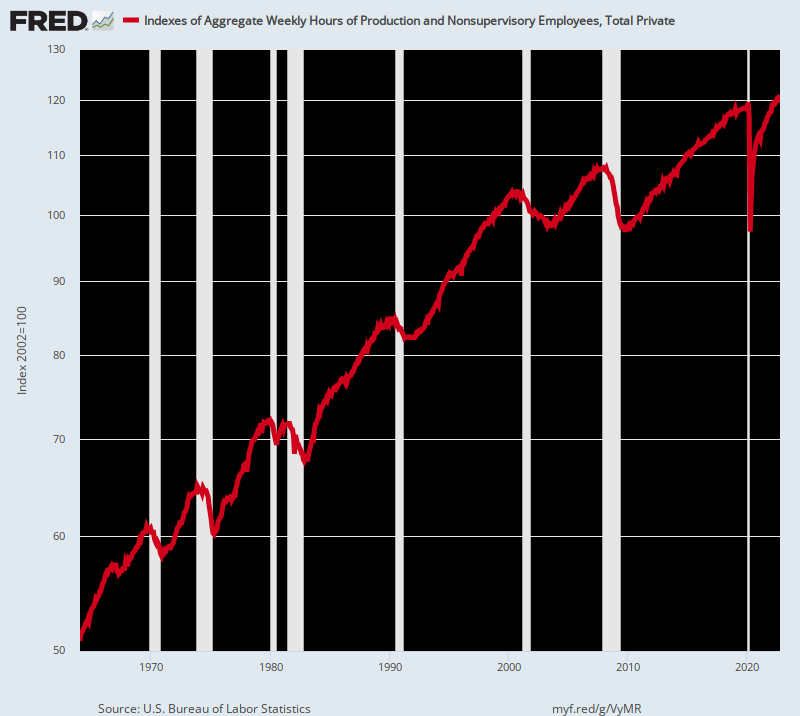

Anders gesagt, der Stellenbericht vom Oktober machte sehr deutlich, dass der angeblich „starke“ Arbeitsmarkt ins Stocken gerät, und das schon seit Jahren. Die Indexzahl für Oktober stellte tatsächlich einen anämischen Gewinn von dar 0.78% pro Jahr seit dem Höhepunkt vor der Krise im Dezember 2007. Das entspricht beispielsweise a 2.00% jährliche Wachstumsrate der beschäftigten Arbeitsstunden zwischen 1964 und 2000.

Würde die Finanzpresse also ehrlich über die Daten berichten, würde sie den aggregierten Stundenindex verwenden, um den tatsächlichen Arbeitseinsatz in die Wirtschaft zu messen, nicht die gefälschte Schlagzeilenzahl der Arbeitsplätze. In diesem Fall würden wir natürlich nicht die Art von Wirtschaftswissenschaftlern bekommen, die am Freitag passiert ist, als sie einen weiteren „starken“ Jobbericht behaupteten:

Obama-Ökonomin Betsey Stevenson: Starker Beschäftigungsbericht … viele Neueinstellungen, breit abgestützt, und das Lohnwachstum verlangsamt sich leicht. Die Fed könnte uns diese sanfte Landung bescheren

Justin Wolfers, keynesianischer Akademiker: Die Lohn- und Gehaltslisten außerhalb der Landwirtschaft stiegen im Oktober um +261, ein weiterer Monat von stellares Jobwachstum. Die letzten zwei Monate zeigen Revisionen von +52 für September und -23 für August, also ist dies ein noch stärkerer Bericht. Die Arbeitslosenquote stieg um einen Tick auf 3.7 %.Dies ist eine sehr starke Wirtschaft.

Wirklich? Das wahre Beschäftigungswachstum (dh die Gesamtzahl der beschäftigten Stunden) ist in den letzten 15 Jahren nur um zwei Fünftel seines historischen Durchschnitts gewachsen, aber diese Katzen schlucken immer wieder das Wort „stark“.

Index der Gesamtstunden, 1964-2022

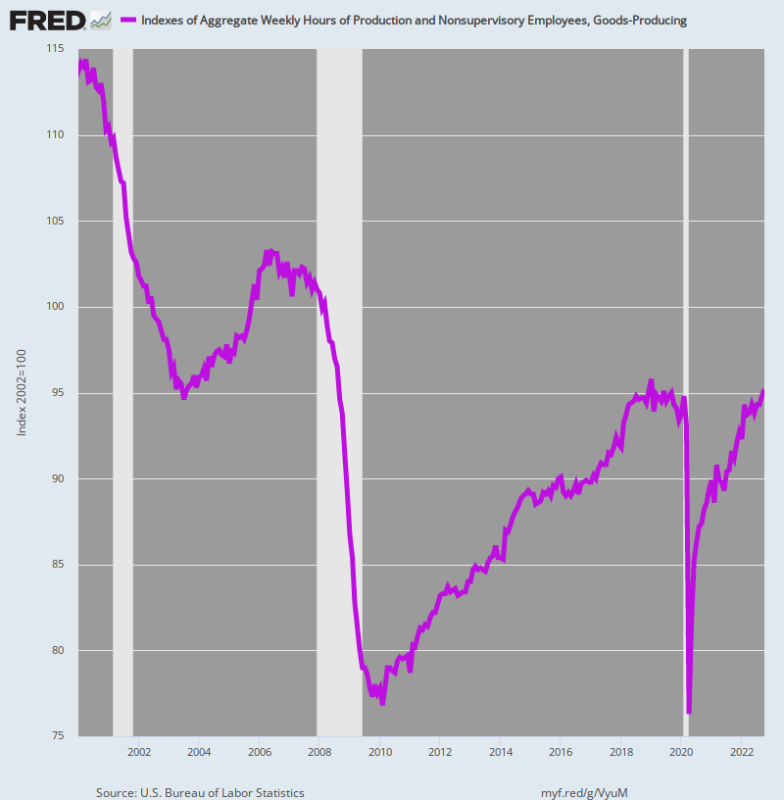

Darüber hinaus sind die Daten für hochbezahlte, hochproduktive Arbeitsplätze im Waren produzierenden Sektor (Fertigung, Energie, Bergbau und Versorgungsunternehmen) noch eindeutiger. Der Index der aggregierten Arbeitsstunden im Produzierenden Gewerbe liegt immer noch bei fast 0.6% unten seinen Höhepunkt vor Covid im Januar 2019.

Unnötig zu erwähnen, dass dies eine große Sache ist, da der gut produzierende Sektor 21.3 Millionen Menschen mit einem durchschnittlichen Jahreslohn von 68,300 US-Dollar beschäftigt. Insgesamt beläuft sich die jährliche Lohnsumme des Sektors auf 1.46 Billionen US-Dollar.

Wie wir häufig festgestellt haben, haben wir also einen 30-Monats-Zyklus von wiedergeborenen Jobs. Nach dem von der Virus Patrol angeordneten tiefen Einbruch im April 2020 sind die Arbeitsstunden im Waren produzierenden Sektor immer noch nicht auf Null zurückgekehrt.

Darüber hinaus ist das Bild in Bezug auf den längerfristigen Trend einfach katastrophal. Im Vergleich zum Stand der Jahrhundertwende im Januar 2000 war die Gesamtarbeitszeit im Güter produzierenden Sektor rückläufig 16.3% Stand Oktober 2022.

Wie jemand, der bei klarem Verstand ist, die folgende Grafik als „starken“ Arbeitsmarkt charakterisieren würde, ist uns schleierhaft. Was es wirklich bedeutet, ist, dass die Nomenklatura des öffentlichen Gesundheitswesens in Washington die Angebotsseite der US-Wirtschaft zerschmettert und den Privatsektor damit zurückgelassen hat, den Status quo ante wiederzuerlangen, der selbst seit mehr als zwei Jahrzehnten auf dem Weg nach Süden war.

Index der aggregierten Arbeitsstunden im produzierenden Gewerbe, Januar 2000 bis Oktober 2022

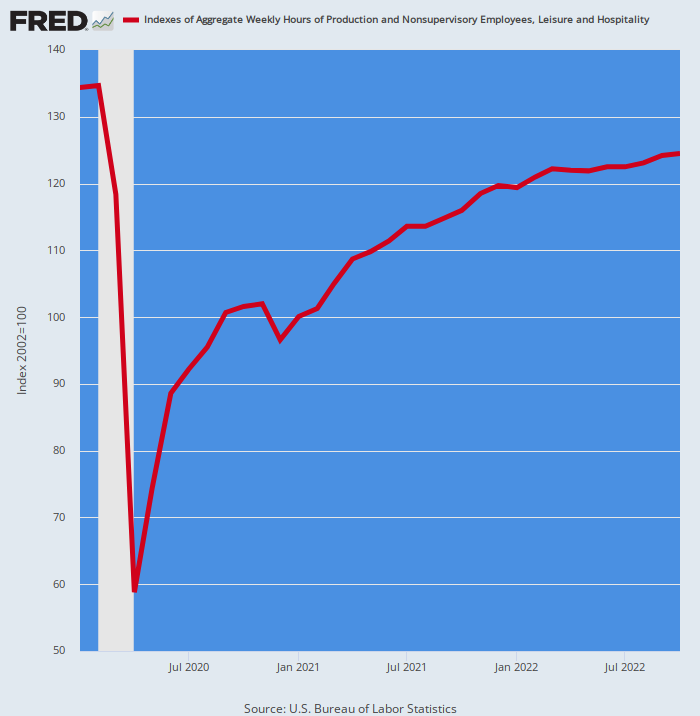

Auch das Warenproduzierende Gewerbe ist keine Verirrung. Am anderen Ende des Gehaltsspektrums wurde der Index der im Niedriglohnsektor geleisteten Arbeitsstunden im Oktober veröffentlicht 7.8% unten sein Niveau vom Februar 2020. Das sind etwa 40 Milliarden Dollar an annualisierter Gehaltsabrechnung, die immer noch verschollen sind.

Das stimmt. Die Lockdown-Katastrophe im Frühjahr 2020 war so schwerwiegend, dass die Arbeitsstunden in der Branche einbrachen 56%!

Seitdem hat der Sektor aus einem so tiefen Loch gegraben, dass es nirgendwo in den historischen Beschäftigungsdaten einen Präzedenzfall gibt. Doch nachdem all diese wiedergeborenen Stunden aufgeholt wurden, liegt der Index immer noch fast ein Achtel unter seinem Stand vor dem Lockdown.

Anders ausgedrückt, die folgende Grafik hat nichts mit einem „starken“ Arbeitsmarkt zu tun, obwohl die Gummers der Wall Street seit April 2020 jeden der wiedergewonnenen Jobs verhöhnen. Was sie tatsächlich zeigt, ist das von der Virus Patrol verursachte Chaos, gefolgt von einem verzweifelten Kampf des Privatsektors, wieder Fuß zu fassen.

Index der aggregierten Arbeitsstunden im Freizeit- und Gastgewerbe, Februar 2020 bis Oktober 2022

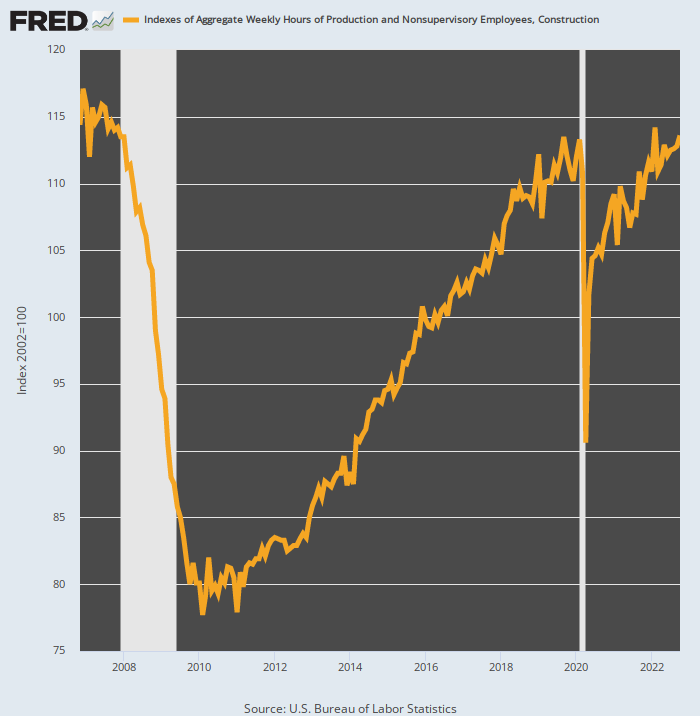

Zufällig ist die Geschichte im hochbezahlten Bausektor die gleiche. Die Gesamtzahl der im Oktober geleisteten Arbeitsstunden lag nur geringfügig (+0.26 %) über dem Höchststand vor Covid im Februar 2020. Noch wichtiger war, dass der Oktober-Index still stand 3.0% unten das Niveau wurde bereits im Dezember 2006 erreicht, so dass auch dieser Sektor des Arbeitsmarktes seit geraumer Zeit eine negative Dynamik erfährt.

Unnötig zu sagen, dass die folgende Grafik einfach nicht als Beweis für einen „starken“ Arbeitsmarkt bezeichnet werden kann, als im Oktober viel weniger Baustunden geleistet wurden als vor 16 Jahren.

Was hier passiert ist, wie in so vielen anderen Sektoren des Arbeitsmarktes, ist, dass die Virus Patrol ein verheerendes Schaden angerichtet hat 20% Einbruch der geleisteten Arbeitsstunden im April 2020. Die seitdem jeden Monat gemeldeten wiedergeborenen Jobs und Arbeitsstunden sind nichts anderes als eine riesige Ausgrabungsoperation des Privatsektors.

Index der Gesamtstunden im Bausektor, Januar 2020 bis Oktober 2022

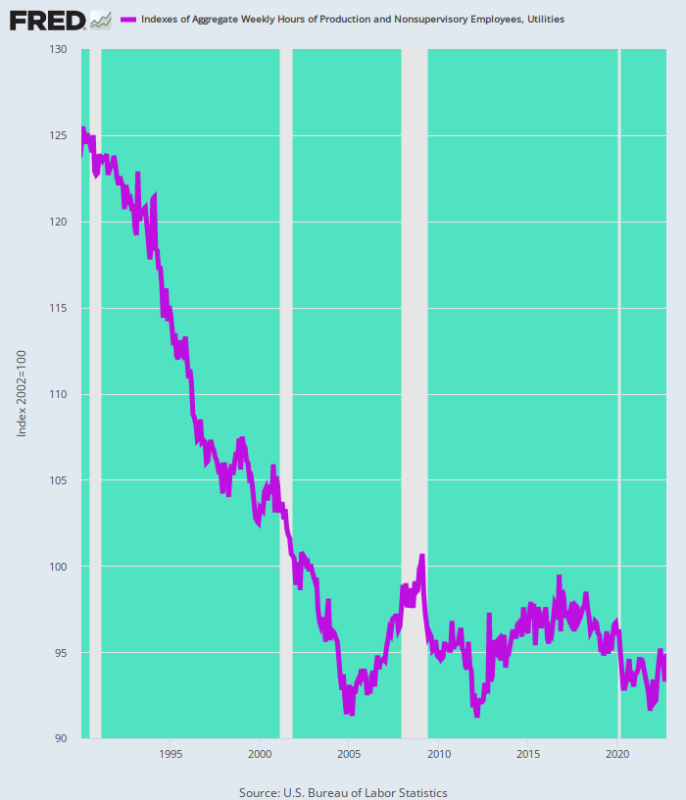

Ein weiterer hochbezahlter Sektor, in dem die geleisteten Arbeitsstunden seit langem auf dem Weg nach unten sind, ist der Versorgungssektor. Die Gesamtarbeitszeit im Oktober war immer noch fast rückläufig 2% vom Stand vor Covid im Februar 2020.

Noch wichtiger ist, dass dies das Ende eines Abwärtstrends war, der seit drei Jahrzehnten im Gange ist. Dementsprechend stellte sich der vermeintlich „starke“ Arbeitsmarkt vom Oktober 2022 ein 24 % weniger Stundes als Anfang 1990.

Index der aggregierten Stunden für den Versorgungssektor, 1990 bis 2022

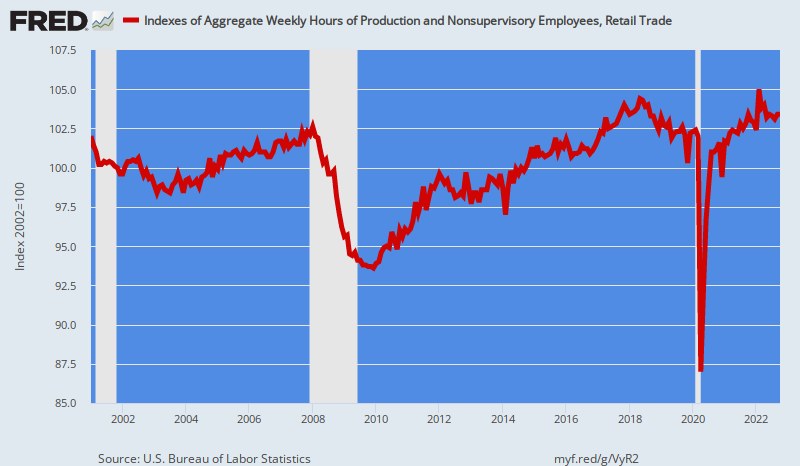

Im Einzelhandelssektor erreichten die geleisteten Arbeitsstunden vor 53 Monaten im Mai 2018 ihren Höhepunkt. Ungeachtet der Erholung nach dem Einbruch um 17 % im April 2020 blieb der Stundenindex für den Einzelhandel im Oktober unverändert 1% unten seinen Höhepunkt vor vier Jahren.

Auch hier gibt es keinen Grund, wiedergeborene Jobs und Stunden als „Wachstum“ des Arbeitsmarktes zu behandeln. Und ganz gewiss, wenn die Beschäftigung in den letzten 22 Jahren auf Trendbasis tatsächlich ein Plateau erreicht hat, ist die Vorstellung, dass der Oktober-Bericht Stärke verriet, einfach nur tommyrot.

Doch die Zahlen lügen nicht. Im Januar 2001 lag der Index der aggregierten geleisteten Arbeitsstunden im Einzelhandelssektor bei 102.0 gegenüber 103.4 im Oktober 2022. Die Mathematik daraus ist daher eine jährliche Wachstumsrate von 0.06%, wenn Sie Rundungsfehler anrechnen möchten.

Index der aggregierten Arbeitsstunden im Einzelhandel, Januar 2001 bis Oktober 2022

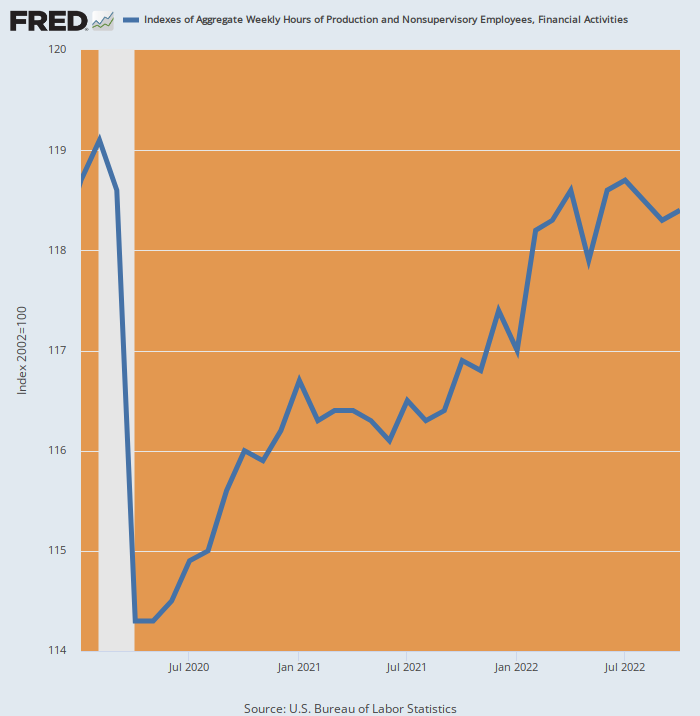

Ein weiterer schwacher Sektor sind Finanzdienstleistungen und Immobilien. Im Oktober lag der Index der aggregierten Stunden tatsächlich unter seinem Stand vom letzten April und blieb stehen 1% niedriger als dort, wo es im Februar 2020 gepostet wurde.

Auch sollte die Bedeutung dieser Stagnation nicht bestritten werden. Immerhin gab es in den letzten zweieinhalb Jahren einen buchstäblichen Boom auf den Finanzmärkten und im Immobilienbereich, doch die Beschäftigung blieb flach.

Also auch hier kein „starker“ Arbeitsmarkt.

Index der Gesamtstunden im Finanz- und Immobiliensektor, Januar 2020 bis Oktober 2022

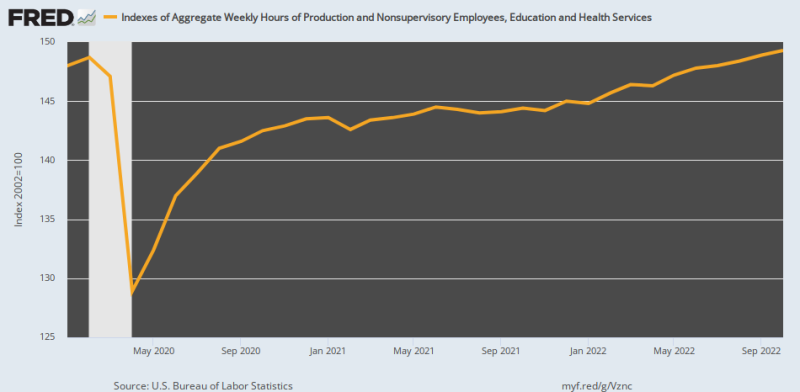

Auch der ehemals boomende Bildungs- und Gesundheitssektor ist eingebrochen. Der Index der aggregierten geleisteten Arbeitsstunden im Oktober 2022 stellte eine mikroskopische jährliche Wachstumsrate von gerade mal 0.15%im Vergleich zum Februar 2020.

Wie aus der Grafik hervorgeht, haben wir es auch hier mit wiedergeborenen Stunden zu tun. Der Index stürzte im April 13.3 auf Befehl der Virus Patrol um 2020 % ab. Entsprechend, 97% der seither gewonnenen Stunden entfielen auf die Rückgewinnung von Stunden, die durch die Lockdowns verloren gingen, und nicht auf organisches Wachstum seit der Hochwassermarke im Februar 2020.

Als Bezugspunkt diente die Wachstumsrate für die 56 Jahre bis Februar 2020 3.3% pro Jahr – ein Niveau 22X höher seit mehr als einem halben Jahrhundert. Selbst in einem Sektor, der durch staatliche Transferzahlungen und Steuervergünstigungen mächtig gestützt wird, hat sich das Beschäftigungswachstum, gemessen an geleisteten Arbeitsstunden, auf kaum ein Kriechen verlangsamt.

Index der aggregierten Stunden für Bildungs- und Gesundheitsdienste, Februar 2020 bis Oktober 2022

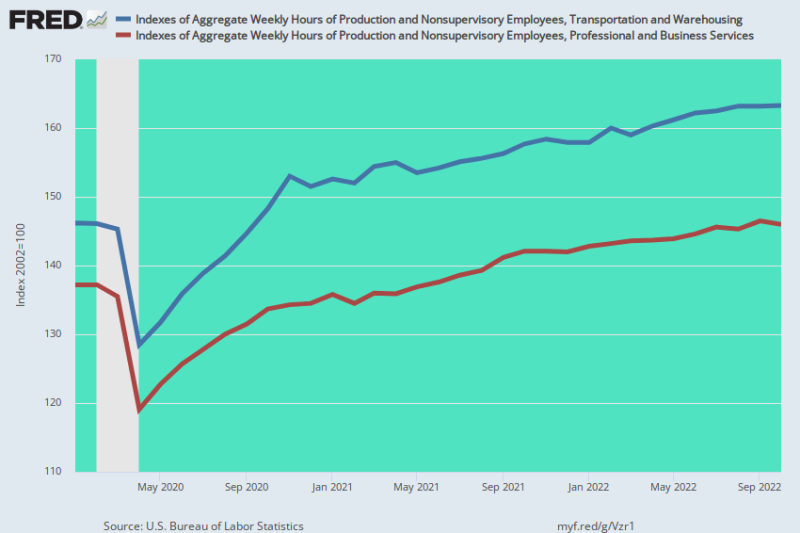

Wenn Sie die Daten für alle etwa ein Dutzend unterschiedlicher Branchen untersuchen, für die die BLS einen aggregierten Stundenindex bereitstellt, zeigten nur zwei im Oktober 2022 einen bedeutenden Gewinn im Vergleich zum Stand vor Covid im Februar 2020. Der aggregierte Stundenindex für den Lager- und Transportsektor ist um 11.7 % gestiegen, während der Index für professionelle und geschäftliche Dienstleistungen um 6.4 % über seinem Stand vor Covid im Februar 2020 lag.

Aber in beiden Fällen sehen wir ein Stinktier, das über den Holzstapel gleitet. Der gut dokumentierte Anstieg der von Amazon gelieferten Handelswaren war ein unhaltbares Artefakt der Lockdowns und der massiven Stimmies. Das ist jetzt natürlich vorbei, aber solange es anhielt, gab es einen massiven Einstellungsboom im Lager- und Transportsektor – ein Boom, der unaufhaltsam zu erheblichen Überkapazitäten geführt hat. Dementsprechend dürfte die blaue Linie unten zu Beginn der Entlassungen nach Süden zeigen. Große Zeit.

Ebenso hat sich die Arbeit von zu Hause aus stark auf den beruflichen und geschäftlichen Bereich konzentriert. Aber die jüngsten groß angelegten Entlassungen im Technologiesektor, verkörpert durch den 50-prozentigen Abbau der Twitter-Belegschaft in der vergangenen Woche und das bevorstehende Massaker an Arbeitsplätzen bei Facebook, läuten einen Tag der Abrechnung für die sich zu Hause versteckenden dreifachen Gehaltsscheckeintreiber ein.

Tatsächlich hat die Übereinstellung in diesem Sektor, der 22.5 Millionen der am höchsten bezahlten Arbeitsplätze in Amerika ausmacht, wahrscheinlich in einem monumentalen Ausmaß stattgefunden. Und das bedeutet, dass auch die braune Linie unten in den kommenden Monaten scharf nach Süden verlaufen wird.

Index der Gesamtstunden für Transport und Lagerhaltung sowie professionelle und geschäftliche Dienstleistungen, Februar 2020 bis Oktober 2022

Kurz gesagt, der Arbeitsmarkt ist alles andere als stark und spiegelt seit dem Höhepunkt vor Covid im Februar 2020 insgesamt praktisch ein Wachstum von praktisch null Stunden wider, abgesehen von den beiden oben erwähnten Anomalien, die sich bald umkehren werden. Die abgeleitete Vorstellung, dass die US-Wirtschaft ebenfalls stark ist, ist also einfach nur Mohn.

Teil 2

Ironischerweise geschah die oben dargestellte systematische strukturelle Schwächung des US-Arbeitsmarktes im Zusammenhang mit einem massiven Gelddruckrausch der Zentralbanken der Welt, der sich in dem atemberaubenden Wachstum ihrer kollektiven Bilanzen widerspiegelt. Verglichen mit 4 Billionen Dollar im Jahr 2002 summieren sich die kombinierten Bilanzen der Zentralbanken der Welt nun auf über 43 Billionen US-Dollar.

In der aufgezeichneten Geschichte gibt es nichts dergleichen, aber seine unterschiedlichen Auswirkungen auf die Weltwirtschaft sind der Dreh- und Angelpunkt dessen, was als nächstes kommt. Das heißt, in Gebieten mit hohen Arbeitskosten wie den USA führte das gelddruckende Bacchanal des letzten Jahrzehnts zu einer massiven Verlagerung der Industrieproduktion in Niedriglohnländer, angeführt von China. Dies förderte wiederum die begleitende Erfahrung einer scheinbaren „Lowflation“ aufgrund der daraus resultierenden enormen Zuflüsse billiger ausländischer Waren.

Gleichzeitig erzeugte die gegenseitige monetäre Expansion in China, Vietnam, Mexiko und anderen kostengünstigeren Volkswirtschaften eine schuldengetriebene Fehlinvestitionswelle biblischen Ausmaßes. Das Ergebnis war eine enorm aufgeblähte Produktionskapazität, um Verbraucher in den USA, Europa und anderen Industrieländern zu bedienen. Das heißt, die entwickelte Welt erlebte scheinbar eine Periode des Wohlstands mit niedrigem Wachstum/niedriger Inflation, während die zuvor weniger entwickelte Welt einen schuldengetriebenen Anstieg der Investitionen und der Produktion in halsbrecherischer Geschwindigkeit erlebte.

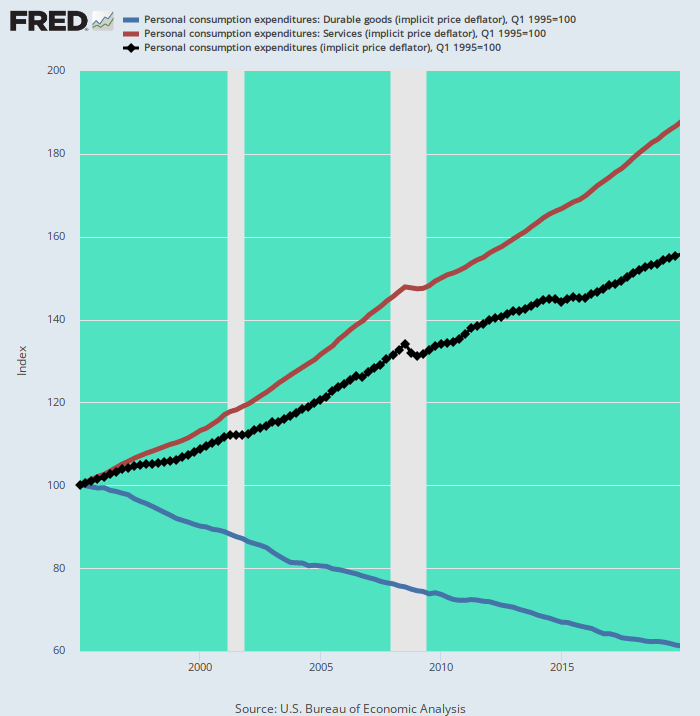

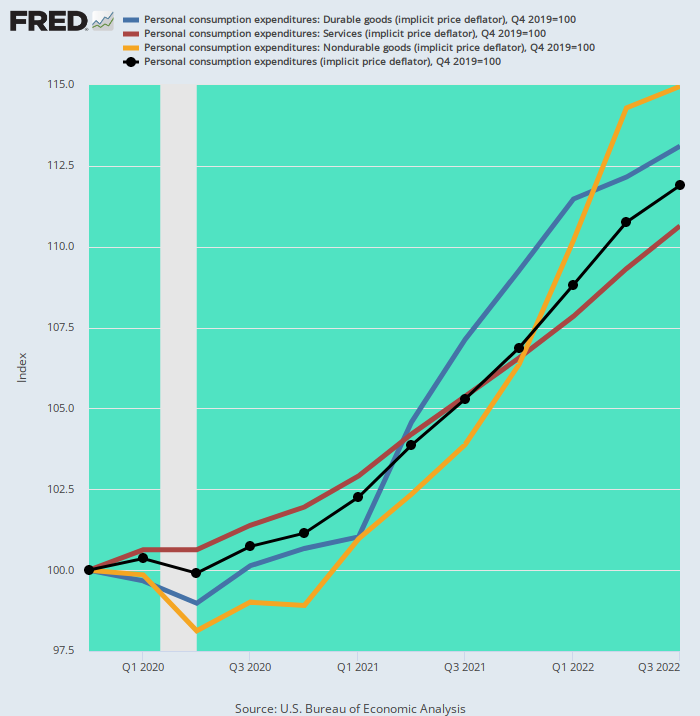

Tatsächlich wird es kaum gerecht, die Auswirkungen auf die US-Wirtschaft als „Split-Screen-Inflation“ zu bezeichnen. In den 25 Jahren, nachdem China Mitte der 1990er Jahre zu einer Exportmacht geworden war, stürzte der US-PCE-Deflator für Gebrauchsgüter um einen atemberaubenden –40%, während der PCE-Deflator für Dienstleistungen vorbei schnellte+ 87%.

Doch in Bezug auf die gedankenlose Konzentration der Fed auf ihr jährliches „Inflationsziel“ wurde alles für gut befunden. Es macht nichts, dass die Fed ihr heiliges Ziel von 2.00 % nur wegen eines einmaligen und nicht nachhaltigen Zusammenbruchs der Inflation langlebiger Güter erreicht hat, was dazu führte, dass ihr bevorzugter Maßstab (PCE-Deflator) leicht unter (1.80 %) seines Ziels abrundete.

Indexänderung pro Jahr: 1995-2019

- Gebrauchsgüter-Deflator: -2.00%;

- PCE-Services-Deflator: +2.56 %;

- PCE-Deflator insgesamt: + 1.80%

Split-Screen-Inflation: Gesamt-PCE-Deflator im Vergleich zu Gebrauchsgüter-Deflator und Dienstleistungs-Deflator, 1995-2019

Das Haar in der Suppe war natürlich eine massive parallele Inflation von Finanzanlagen überall – von New York bis London, Mumbai und Shanghai. Aber solange die Kredite der Zentralbanken weiter expandierten, gelang es der riesigen globalen Finanzblase und den 260 Billionen Dollar an Schulden, auf denen sie prekär ruht, sich über Wasser zu halten.

Nicht mehr. Die Fed und andere Zentralbanken werden nun gezwungen sein, die von ihnen geschaffene globale Finanzblase unerbittlich anzugreifen, um die bösartige Waren- und Dienstleistungsinflation zu unterdrücken, die die ganze Zeit unter der Oberfläche gebrodelt hat.

Wie sich herausstellte, war die massive, deflationäre globale Lieferkette immer zu spröde und zu künstlich, um aufrecht erhalten zu werden, insbesondere angesichts exogener Störungen. Diese kamen nach 2019 in Form der Covid-Lockdowns, massiver weltweiter Anreize für staatliche Ausgaben und dann Washingtons Sanktionskrieg gegen die weltweiten Rohstoffmärkte sowie das Zahlungs- und Handelssystem.

Damit verschwand unter anderem die Ära der Splitscreen-Inflation über Nacht. Seit Dezember 2019 gibt es kein Gegengewicht zur inländischen Dienstleistungsinflation aus dem Gütersektor. Sowohl die Deflatoren für Gebrauchsgüter als auch die für Verbrauchsgüter sind so stark gestiegen, wie es seit den frühen 1980er Jahren nicht mehr der Fall war, was dazu führte, dass sich der PCE-Deflator insgesamt mehr als verdoppelte.

Tatsächlich ist der Anstieg des Dienstleistungsdeflators (braune Linie) von 3.73 % pro Jahr seit dem vierten Quartal 4 jetzt das Nachzügler, wobei Gebrauchsgüter (blaue Linie) und Verbrauchsgüter (gelbe Linie) den gesamten PCE-Deflatorindex (schwarze Linie) stark nach oben ziehen .

Indexveränderung pro Jahr seit Q4 2019:

- PCE-Dienstleistungsdeflator: 3.73 %;

- PCE-Deflator für Gebrauchsgüter: 4.58 %;

- PCE-Deflator für Verbrauchsgüter: 5.21 %;

- PCE-Deflator insgesamt: 4.20%

PCE Deflator und Komponenten, Q4 2019 bis Q3 2022

Unnötig zu sagen, dass die Fed jetzt hoch und trocken eingeholt wird. Die künstliche „Lowflation“ aus dem Gütersektor ist nun vorbei. Wenn überhaupt, wird die weitere Entflechtung der globalen Lieferketten zu einer Umkehrung des Geldsegens der Niedrigflation von 1995-2019 führen, da die Warenproduktion an teurere heimische Orte zurückgeführt wird. Und wenn die Neokonservativen in Washington weiterhin ihren Willen durchsetzen, wird der Stellvertreterkrieg gegen Russland eskalieren und eine neue Runde destruktiver Brüche an den Rohstoffmärkten auslösen.

Es wird auch bedeuten, dass der gepriesene „Pivot“ der Fed zur Rettung der zusammenbrechenden Finanzblasen einfach nicht stattfinden wird. Die Dynamik der Waren-, Dienstleistungs- und Arbeitsinflation ist einfach zu stark, als dass das Eccles-Gebäude den Kurs umkehren könnte. Darüber hinaus wird die absolutistische Entschlossenheit der Fed, zu ihrem heiligen Inflationsziel von 2.00 % zurückzukehren, nur die Große Finanzdeflation verlängern, die jetzt den Spieß herunterkommt.

Was die Sell-Side-Ökonomen nicht verstehen, ist, dass der keynesianische Kompromiss zwischen Beschäftigung und Inflation auf der Phillips-Kurve von vornherein nie gültig war; und dass die jüngste massive Störung der Wirtschaftstätigkeit aufgrund der Lockdowns und Stimmies bedeutet, dass die aktuellen Datenpunkte der Regierung nicht im Entferntesten den Konjunkturtrends der Vergangenheit ähneln.

In Bezug auf letztere erreichte die Erwerbsquote tendenziell ihren Höhepunkt, als der Konjunkturzyklus die sogenannte Vollbeschäftigung erreichte, was die Tatsache widerspiegelte, dass verfügbare zusätzliche Arbeitsstunden in Erwerbsarbeit abgezogen wurden. Dies wird in der folgenden Grafik für die Zeiträume vor der Rezession 1990, 2001, 2008-09 und 2020 deutlich und ist ein Fall von angebotsseitiger Magie am Werk.

Das heißt, zusätzliche Arbeitsressourcen in die monetarisierte Wirtschaft zu ziehen, ist nicht per se inflationär. Die Inflation kommt letztendlich von schlechtem Geld, nicht zu vielen Menschen, die arbeiten.

Umgekehrt ist auch der Verlust von Arbeitsressourcen aus der Geldwirtschaft nicht per se deflationär, wenn entgangene Arbeitseinkommen durch Transferzahlungen und den Abbau vorhandener Ersparnisse ersetzt werden.

Und da sind wir jetzt. Wir hatten einen massiven Strom fiskalischer und monetärer Anreize, aber die Erwerbsquote befindet sich immer noch auf einem tiefen, modernen Tiefstand. Das liegt daran, dass der von Washington erzeugten künstlichen Ausgaben-"Nachfrage" durch steuerliche Subventionen für Nichtproduktion und staatlich unterstütztes Nichtstun entgegengewirkt wurde. Es gab keinen Reizmultiplikator!

In diesem Zusammenhang sei darauf hingewiesen, dass wir mit der folgenden Grafik aus gutem Grund im Jahr 1990 beginnen. Die 40 Jahre davor sind aufgrund des einmaligen Anstiegs des Verhältnisses zwischen 1950 und 1990 nicht vergleichbar, als Frauen massiv in die monetarisierte (im Gegensatz zur Haushalts-) Erwerbsbevölkerung eintraten.

Auf jeden Fall haben Sie keinen „starken“ Arbeitsmarkt, wenn es seit dem Jahr 2000 einen säkularen Trend zu einer geringeren Erwerbsbeteiligungsquote gibt. Im Grunde die Summe der Washingtoner Politik – Lockdowns, Panikmache von Covid und beispiellose Stimmies – war eine Anti-Angebotsseite.

Erwerbsbeteiligungsquoten bei zyklischen Spitzenwerten:

- Januar 1990: 66.8 %;

- Februar 2000: 67.3%;

- Dezember 2006: 66.4 %;

- 2020. Februar: 63.4%;

- September 2022: 62.3%.

Erwerbsbeteiligungsquoten, 1990-2022

Der Einbruch der Erwerbsquote seit dem Jahr 2000 ist keine Kleinigkeit. Es spiegelt das Äquivalent von wider 13.2 Millionen Arbeitnehmer, die aufgrund von Pensionierung, Behinderung, Medicaid, Lebensmittelmarken, anderen Formen der Unterstützung durch den Wohlfahrtsstaat oder, im Fall einiger Jahrtausende, einem bequemen Leben im Keller von Mama und Papa den Arbeitsmarkt verlassen haben.

In jedem Fall ist die durch den Arbeitsmarkt repräsentierte Angebotsseite stark geschrumpft, selbst als die von der Regierung geschürte Nachfrage über alle vorherigen Präzedenzfälle hinaus aufgebläht wurde. Was das bedeutet, ist natürlich eine arbeitskostengetriebene Stagflation.

Und um nicht zu bezweifeln, dass jetzt eine Lohn-Preis-Spirale eingebaut ist, hier die stündlichen Lohnzuwächse auf Y/Y-Basis aus den wichtigsten Arbeitsmarktsektoren, wie sie im Arbeitsmarktbericht vom Oktober veröffentlicht wurden.

Y/Y-Änderung des durchschnittlichen Stundenlohnsatzes:

- Lager & Transport: +8.5 %;

- Freizeit & Gastgewerbe: +7.1 %;

- Baugewerbe: +6.6 %;

- Dienstprogramme: +6.4 %;

- Finanzdienstleistungen: +6.0 %;

- Warenproduktion: +5.7 %;

- Großhandel: +5.4 %;

- Gesundheit & Bildung: +5.3 %;

- Unternehmens- und professionelle Dienstleistungen: +5.1 %;

- Private Beschäftigung insgesamt: + 5.5 %.

In Teil 3 werden wir nachverfolgen, wie steigende Löhne und der Druck zu „Aufholerhöhungen“ durch bereits erlebte Anstiege der Lebenshaltungskosten wahrscheinlich die Inflationsdynamik für viele kommende Quartale aufrechterhalten werden. Tatsächlich wurde die ungenutzte Arbeit, die durch die Straffung der Fed generiert werden soll, bereits durch die Viruspatrouille und die künstliche Anhäufung von „Ersparnissen“ aus den zwei Jahren der von der Regierung geförderten Heimarbeit aus der Erwerbsbevölkerung genommen und stimmies.

Teil 3

In der Zwischenzeit muss betont werden, dass die Inflationsspirale in Zukunft nicht allein von der Dienstleistungsinflation abhängen wird. Das liegt daran, dass der sogenannte Nahrungs- und Energiekomplex nicht annähernd so schnell abkühlt, wie die Experten der Wall Street Sie glauben machen wollen.

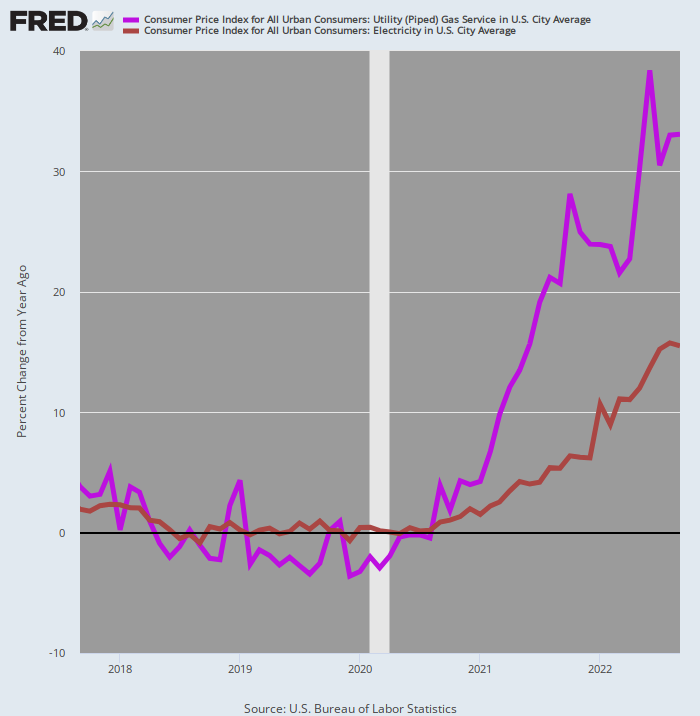

Tatsächlich haben sich die Nutzanteile der Energiekosten – repräsentiert durch Strom und Leitungsgas – überhaupt nicht abgekühlt. Die Stromrechnungen der Haushalte sind bereits fällig 15.5% vom Vorjahr, während der CPI für geleitetes Gas, das für Hausheizung und -kochen verwendet wird, ist 33% höher als im Vorjahr. Darüber hinaus hat sich keine der Linien im Diagramm in den letzten Monaten stark nach unten gebogen.

Y/Y-Änderung der Haushaltsstrom- und Ferngasrechnungen, 2017 bis 2022

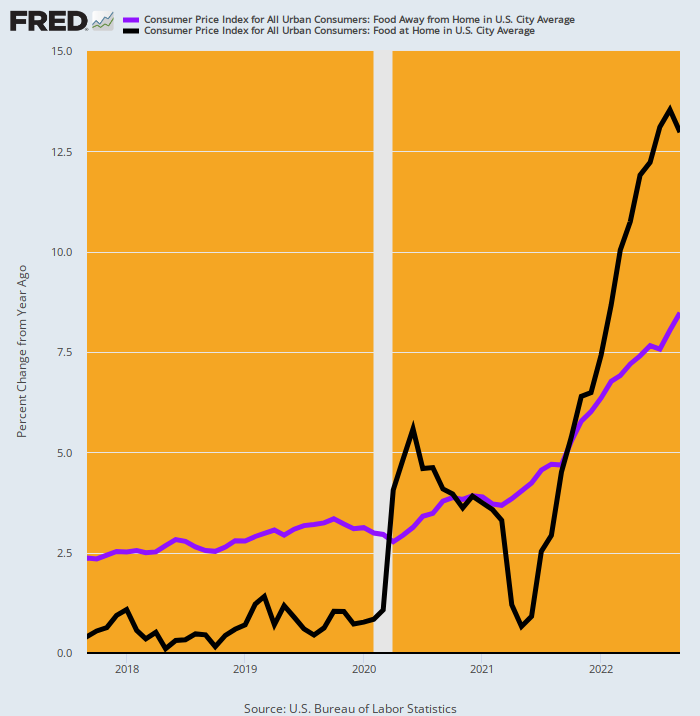

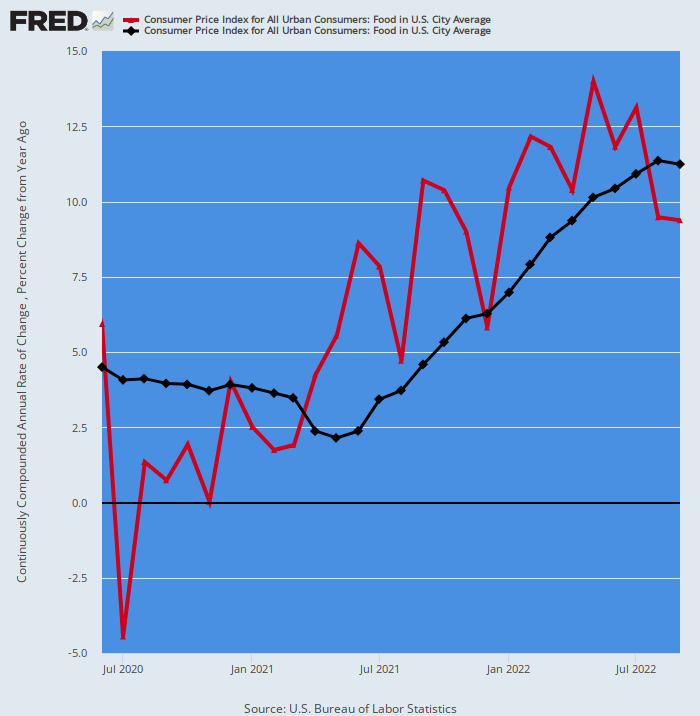

Ebenso steigen beide Teile des Food-Index immer noch mit einem aggressiven Tempo: Im Vergleich zu vor einem Jahr ist das Essen außer Haus (z. B. Restaurants) um ein Vielfaches gestiegen 8.5% im September, während die Lebensmittelgeschäftpreise vorbei höher waren 13.0%. Und beide Linien spiegeln einen vertikalen Anstieg wider, der in den kommenden Monaten keine Anzeichen einer Verlangsamung erkennen lässt.

Wie es der Zufall will, stellen diese Lebensmittelkonten eine kombinierte Basis dar 13.65% vom Gewicht im CPI und waren oben 11.29% auf gewichteter Durchschnittsbasis während des vergangenen Jahres. Das ist der höchste jährliche Anstieg seit 43 Jahren (Mai 1979)!

Y/Y-Änderung der CPI-Komponenten für Lebensmittel außer Haus und Lebensmittelgeschäfte, 2017-2022

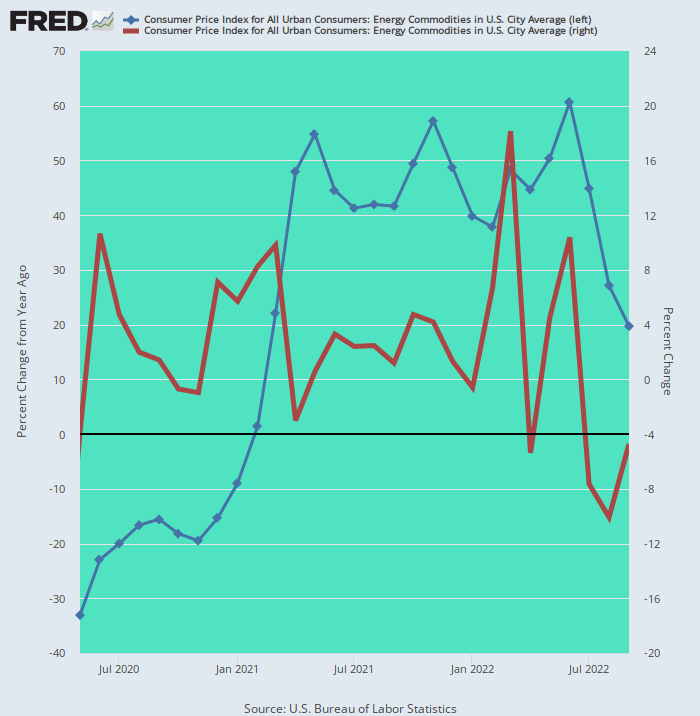

Der einzige Teil des Lebensmittel- und Energiekomplexes, der tatsächlich gekühlt hat, sind die erdölbasierten Transport- und Heizbrennstoffe, die nur ausmachen 4.57% des Gewichts im CPI. Während die Y/Y-Veränderungsrate (blaue Linie) im September noch 19.7 % betrug, war die monatliche Veränderungsrate (braune Linie) drei Monate in Folge negativ, was den Y/Y-Trend deutlich nach unten brachte, wenn auch von außen. of-this-world 61 % Y/Y-Gewinn im Juni.

Darüber hinaus hat sich der nationale Durchschnittsbenzinpreis seit Mitte September bei etwa 3.80 $ pro Gallone stabilisiert, während die Preise für Diesel und Düsentreibstoff weiter gestiegen sind. Die Dieselpreise im Einzelhandel, die derzeit bei 5.33 $ pro Gallone liegen, sind 6 % höher als Mitte September (als der letzte Verbraucherpreisindex ermittelt wurde) und 49 % höher als im Vorjahr.

Während es also offensichtlich ist, dass die auf Erdöl basierenden Kraftstoffpreise den Siedepunkt im späten Frühjahr hinter sich lassen, ist der unten gezeigte Anstieg von 19.7 % im Jahresvergleich nicht gerade disinflationär. Dies wird insbesondere in den kommenden Monaten der Fall sein, wenn die Preise für Mitteldestillate weiter steigen und die Benzinpreise als Reaktion auf die weitere Reduzierung des russischen Öls auf dem Weltmarkt nach Inkrafttreten des vollständigen europäischen Importverbots für Seeimporte Anfang Dezember wieder anziehen.

VPI für Energierohstoffe: Veränderung im Jahresvergleich (blaue Linie) im Vergleich zur Veränderung im Monatsvergleich (rote Linie), Mai 2020 bis September 2022

Alles in allem ist der Nahrungs- und Energiekomplex daher nicht die kurzfristige deflationäre Kraft, als die er hochgejubelt wird. Auf einer Y/Y-Basis sind die kombinierten Lebensmittelindexkomponenten um gestiegen 11.3% und die Komponenten der kombinierten Energieversorgungsunternehmen liegen im Plus 20.3%, und sie steigen weiterhin monatlich kräftig an.

Zusammen machen diese Komponenten aus 17.31% des Gewichts im CPI, im Vergleich zu gerade 4.66%auf Benzin und Mitteldestillate zurückzuführen. Das ist, 79% des Gewichts im Nahrungs- und Energiekomplex (Gesamtgewicht = 21.88 %) zeigt keine Anzeichen einer Verlangsamung.

Hier ist zum Beispiel der Teilindex für beide Bestandteile von Lebensmitteln im VPI. Im letzten Monat (September) lag die annualisierte monatliche Steigerungsrate (rote Linie) bei satten +9.4 % und damit nur knapp unter dem erwähnten Y/Y-Wert von +11.3 %. Rein statistisch bedeutet dies, dass der Lebensmittelindex bis weit ins Jahr 2023 hinein stark steigen wird, auch wenn sich die monatliche Steigerungsrate im Gegensatz zum zuletzt unregelmäßig steigenden Trend (rote Linie) in der unten stehenden Grafik abrupt abkühlen sollte.

CPI Food Index: Y/Y-Veränderung (schwarze Linie) versus monatliche Veränderung auf Jahresbasis (rote Linie)

Unnötig zu sagen, dass angesichts des reichlichen Inflationsdrucks im Lebensmittel- und Energiekomplex die Vorstellung, dass der Gesamt-CPI in den kommenden Monaten schnell verblassen wird, nur ein ewiger Bullen-Wahn ist. Schließlich wird der CPI-Index für Dienstleistungen angesichts der in Teil 6 gezeigten inländischen Arbeitskosten auf das in Teil 2 gezeigte Niveau von über XNUMX % auf keinen Fall in absehbarer Zeit aus dem Ruder laufen.

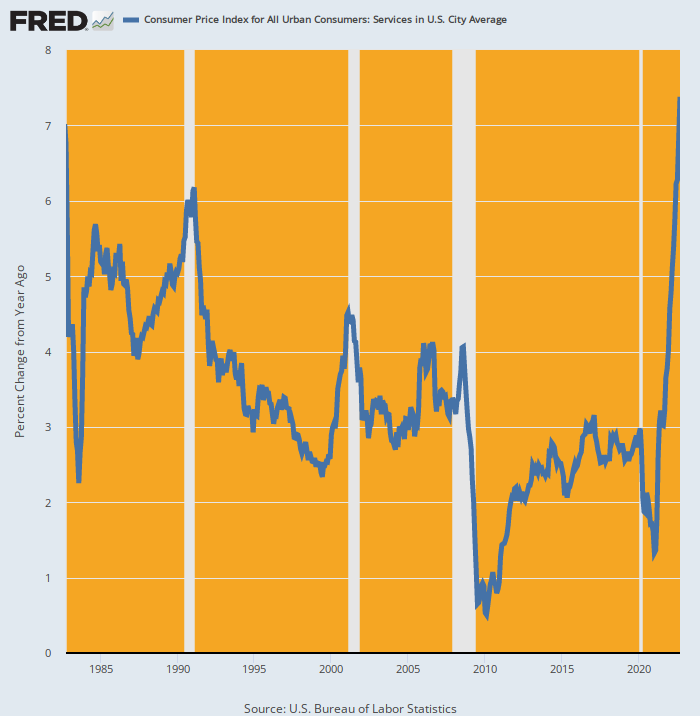

Und es brodelt im Vergleich zu den letzten 40 Jahren. Der Y/Y-Gewinn von 7.4% im September war der größte Anstieg seit September 1982 und mehr als doppelt so hoch wie der im September 3.2 verzeichnete Anstieg von 2021 % Y/Y. Das heißt, die praktisch vertikale blaue Linie in der Grafik unten weist auf eine starke Vorwärtsdynamik hin, nicht auf eine Wende niedriger gleich um die Ecke.

Y/Y-Änderung des CPI für Dienstleistungen, 1982-2022

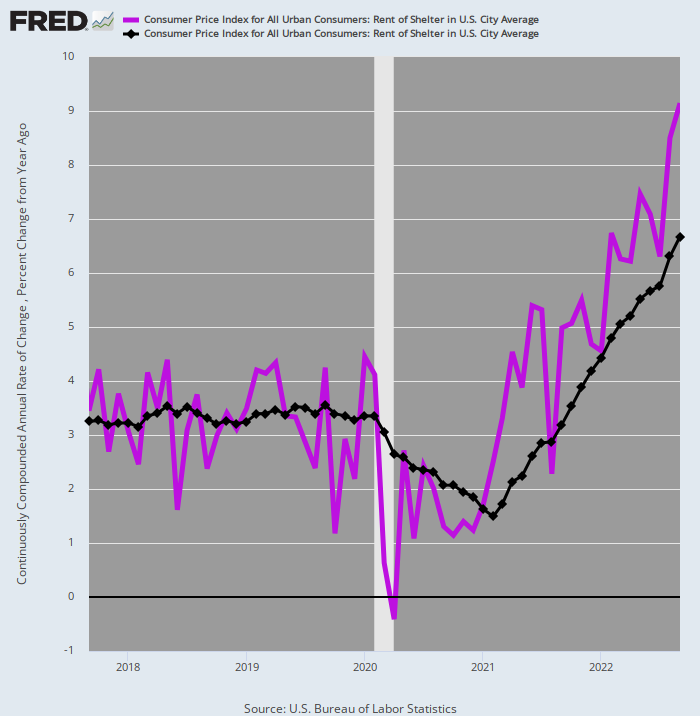

Sicher, etwas mehr als die Hälfte des Gewichts im CPI-Index für Dienstleistungen (60.51 %) entfällt auf die Miete von Unterkünften (32.11 %), und einige Dipper bestehen darauf, dass die Mieten kurz vor der Implosion stehen. Aber das basiert auf einer fehlerhaften Lesart des saisonalen Rückgangs der monatlichen Angebotsmieten für neue Mietverträge – ein Rückgang, der jedes Jahr in den Herbstmonaten auftritt.

Darüber hinaus sind die Angebotsmieten für neue Mietverträge ohnehin nicht das richtige Maß für die Mietpreisinflation, mit der alle US-Haushalte konfrontiert sind. Angesichts der Tatsache, dass die Mietverträge für Eigenheime in der Regel eine Laufzeit von einem Jahr oder länger haben, dauert es einige Zeit, bis der Trend der „Angebotsmieten“ den gesamten Bestand an Mietwohnungen durchdringt, weshalb der CPI-Unterkunftsindex eine anhaltende Verzögerung zwischen seinen widerspiegelt Messwerte und solche, die von führenden privaten Immobiliendiensten für Mietangebote veröffentlicht wurden.

Dementsprechend liegt das relevante Maß dafür, wohin sich die VPI-Mietenzahlen für Unterkünfte bewegen, im Vergleich zwischen annualisierten monatlichen Mietänderungen (lila Linie) und der Y/Y-Änderung (braune Linie). Wie unten gezeigt, übersteigen die ersteren die letzteren seit Januar 2022, was bedeutet, dass der Y/Y-Trend rechnerisch für viele Monate nach oben gehen wird.

Tatsächlich war im September die annualisierte monatliche Veränderungsrate 9.15%, eine Zahl, die fast 40 % höher ist als der Y/Y-Gewinn von 6.7%. Kurz gesagt, selbst wenn sinkende Preise für neue Wohnungen in der kommenden Zeit dazu führen sollten, dass sich die Angebotsmieten deutlich abkühlen, wird es bis weit ins Jahr 2024 dauern, bis der Index für die Mieten von Unterkünften seinen Weg zurück zum Ziel der Fed von 2.00 % finden kann.

CPI Rent of Shelter Index: Annualisierte monatliche Veränderung (lila Linie) gegenüber Y/Y-Veränderung (schwarze Linie), 2017-2022

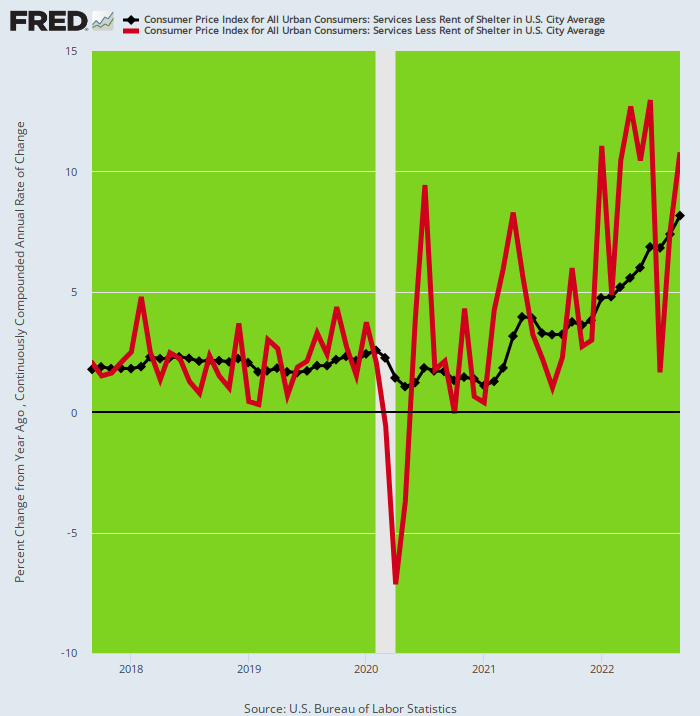

Auf jeden Fall stieg der CPI-Dienstleistungsindex ohne Miete von Unterkünften tatsächlich um 8.1% im September, eine Zahl, die sogar noch höher ist als der Zuwachs von 7.4 % für den Gesamtdienstleistungsindex. Das bedeutet natürlich, dass die 28.40 % des VPI-Gewichts, die auf Dienstleistungen ohne Unterkunft entfallen, noch schneller steigen als die Mietpreise.

Darüber hinaus gibt es, wie die kontrastierenden roten und schwarzen Linien in der folgenden Grafik andeuten, keinen Hinweis darauf, dass dieser Teilindex in absehbarer Zeit überrollen wird. Während die annualisierte monatliche Gewinnrate (rote Linie) volatil war, lag sie in sieben der letzten acht Monate deutlich über dem Y/Y-Trend, was darauf hindeutet, dass der Y/Y-Index in den Monaten eine beträchtliche Aufwärtsdynamik aufweisen wird voraus.

CPI-Index für Dienstleistungen ohne Unterkunft: Annualisierte monatliche Veränderung (rote Linie) gegenüber Y/Y-Änderung (schwarze Linie), 2017-2022

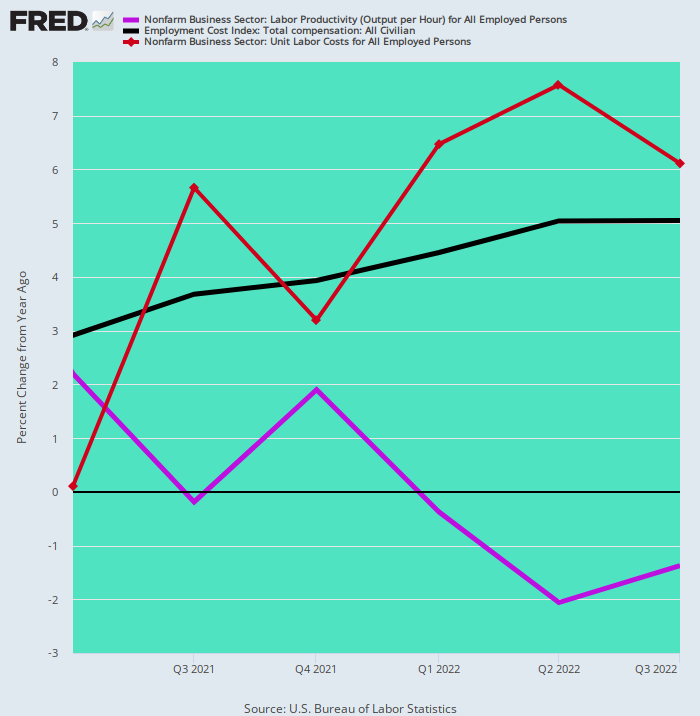

Im Zusammenhang mit steigenden Arbeitskosten und dem daraus resultierenden Inflationsdruck aus dem Dienstleistungssektor muss ein weiterer negativer Trend in den makroökonomischen Daten festgestellt werden. Nämlich, dass den Lohnkostensteigerungen von 5-8% in den verschiedenen inländischen Sektoren keinerlei Produktivitätsgewinne gegenüberstehen.

Dies ist völlig abnormal und ein weiteres Maß für die nachteiligen Auswirkungen der Lockdowns, Stimmies und der daraus resultierenden Abwanderung von Arbeitskräften der Bevölkerung im erwerbsfähigen Alter. Das heißt, seit dem ersten Quartal 1 sind die gesamten Arbeitskostengewinne (einschließlich Sozialleistungen) von einer annualisierten Rate von 2021 % (schwarze Linie) auf 3.0 % gestiegen, während die Produktivitätsgewinne (violette Linie) in die entgegengesetzte Richtung gegangen sind und von dort abgefallen sind + 2.2% im dritten Quartal 1 bis -1.4% in Q3 2022.

Unnötig zu erwähnen, dass diese Lücke zum Wachstum der Lohnstückkosten beiträgt (braune Linie). Dementsprechend sind die Lohnstückkosten in den letzten drei Quartalen um mehr als gestiegen 6.0% pro Jahr, was die höchsten nachhaltigen Gewinne seit mehr als vier Jahrzehnten darstellt.

Annualisierte Veränderung der Gesamtvergütungskosten, der Arbeitsproduktivität und der Lohnstückkosten, 1. Quartal 2021 bis 3. Quartal 2022

Am Ende des Tages läuft die Makrolage der US-Wirtschaft auf einen höllischen Fall von Stagflation hinaus. Arbeitsmarkt und Wirtschaft sind schwach. Die eingebettete Inflation ist außerordentlich stark.

Das wiederum bedeutet, dass die angeblich aggressiven Zinserhöhungen der Fed tatsächlich einen Tag zu spät und einen Dollar zu kurz kommen. Um die Inflationsdynamik auch nur ansatzweise zu dämpfen, muss sie den UST-Benchmarksatz weit über das Niveau von 5.0 % treiben, das jetzt im Leitzins der Fed enthalten ist.

Doch es ist die Aussicht auf dramatisch höhere UST-Renditen, die letztendlich dazu führen wird, dass die Finanzausstattung stark zusammenbricht – insbesondere bei Aktienkursen, die auf die Duration reagieren. Nebenbei verpfänden die USA ihre massiven Staatsschulden in Höhe von 31 Billionen Dollar an ausländische Investoren.

Allein die Japaner haben beispielsweise etwa 1.2 Billionen US-Dollar an US-Staatsschulden angehäuft, hauptsächlich weil sie weit mehr einbrachten als die erbärmlichen 0.25 %, die von der Bank of Japan verordnet wurden. Diese UST-Renditen wiederum boten selbst nach Berücksichtigung der Kosten für die Währungsabsicherung eine attraktivere Rendite als auf dem heimischen Markt erhältlich.

Aber der abgesicherte Dollarhandel funktioniert nicht mehr, wegen des Zusammenbruchs des Yen. Letzteres hat dazu geführt, dass die Kosten für die Währungsabsicherung dramatisch gestiegen sind.

Sowohl die japanischen Institutionen als auch Mr. und Mrs. Watanabe hatten also genug von Verlusten bei Dollaranleihen, was bedeutet, dass die weltgrößten Käufer von US-Staatsanleihen seit Jahren, die mächtig dazu beigetragen haben, die Kreditkosten für amerikanische Unternehmen und Verbraucher niedrig zu halten, jetzt kündigen die Gruben für Dollaranleihen.

Da die Wall Street Journal kürzlich festgestellt,

SEs mehren sich die Anzeichen, dass die japanische Regierung kurzfristige US-Anleihen verkauft, um ihre Währung zu stützen. Am 22. September die Rendite der 10-jährigen US-Staatsanleihe verzeichnete seinen zweitgrößten Sprung des Jahres nachdem Japans Regierung sagte, dass es so sei Yen mit Dollar aus seinen Devisenreserven kaufen zum ersten Mal seit den 1990er Jahren.

Gleichzeitig bemühen sich einige japanische institutionelle Anleger darum, ihre Bestände an ausländischen Anleihen, einschließlich Treasuries, zu reduzieren.

Die Federal Reserve Zinserhöhungen haben schwächte den Yen und machte es für japanische Anleger kostspieliger, sich beim Kauf von US-Vermögenswerten gegen Währungsschwankungen abzusichern. Anstatt auf die Nachfrage japanischer Anleger nach Staatsanleihen zu zählen, haben sich die Anleger daher zunehmend Sorgen über eine möglicherweise destabilisierende Verschiebung der globalen Kapitalströme gemacht.

Der Rückgang der japanischen Nachfrage kommt, während der US-Anleihemarkt leidet eines seiner schlimmsten Jahre in der Geschichte, nachdem sie von der anhaltenden Inflation und den eskalierenden Erwartungen, wie hoch die Fed die Zinsen erhöhen muss, gebeutelt wurden. Da die Anleihenkurse gefallen sind, sind die Renditen von Staatsanleihen auf den höchsten Stand seit mehr als einem Jahrzehnt geklettert.

Tatsächlich haben sich viele japanische Spekulanten jahrelang an einer noch ausgelasseneren Form der abgesicherten Arbitrage beteiligt. Das heißt, sie schnappten sich längerfristige US-Anleihen nicht nur, weil sie höhere Renditen boten als japanische Anleihen, sondern weil die Renditen längerfristiger Staatsanleihen höher waren als die kürzerfristiger Staatsanleihen. Dadurch konnten sie gute Renditen erzielen, indem sie Dollars zu kurzfristigen Zinsen liehen und dann längerfristige Anleihen kauften – ein Schritt, der auch de facto als Absicherung gegen Währungsschwankungen diente!

Dieses Spiel neigt sich jedoch schnell dem Ende zu. Allein in den letzten vier Monaten haben japanische Lebensversicherer und Pensionskassen laut Daten der japanischen Regierung ihre Bestände an ausländischen Anleihen um fast 40 Milliarden Dollar reduziert. Das kommt, nachdem sie seit Anfang 500 rund 2016 Milliarden US-Dollar hinzugefügt haben Die Politik der BOJ trieb die Renditen japanischer Anleihen an unter Null.

Kurz gesagt, die Zentralbanker haben die Kapitalmärkte der Welt fast irreparabel verstümmelt. Während die Fed nun versucht, die inflationären Auswirkungen ihres rücksichtslosen Gelddruckens über mehrere Jahrzehnte rückgängig zu machen, ist die Spiralfeder der daraus resultierenden fremdfinanzierten Spekulation und Fehlinvestitionen auf der ganzen Welt dazu bestimmt, sich destruktiv zu entspannen.

Was wir also haben, ist nicht nur die schlimmste Stagflation seit 40 Jahren, sondern auch eine Konstellation von Zentralbank-induzierten Anlagefehlern, die die jetzt gerade beginnende Kur des knappen Geldes erheblich verstärken und verlängern werden.

Der Autor hat gnädigerweise den Nachdruck von ihm gestattet bezahlter täglicher Service.

Veröffentlicht unter a Creative Commons Namensnennung 4.0 Internationale Lizenz

Für Nachdrucke setzen Sie bitte den kanonischen Link wieder auf das Original zurück Brownstone-Institut Artikel und Autor.